紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

株式を保有していると、決算時に配当金を受け取れる場合がありますが、投資信託も一部の商品で「分配金」と言われるものを受け取ることができます。 投資信託の分配金は、株式とは違った独特のルールがあり、より多くの分配金を受け取りたい方はしくみを正しく理解することが大切です。 そこで今回は、投資信託における分配金と配当金の違いを説明しつつ、より多く受け取るための方法を紹介します。

- 配当金と分配金の違いがわかる

- 分配金の種類と違いを知ることができる

- 分配金を賢く受け取る方法がわかる

投資信託では配当金ではなく「分配金」になる

投資信託を保有している場合に、受け取れるものは配当金ではなく、分配金と言い、支払う主体や性質、資産への影響も異なります。

支払いを行なう主体が異なる

株式などの配当金と投資信託における分配金は、お金を支払う主体が変わります。 株式における配当金ですが、こちらは「株式を発行している企業」が投資家に対して配当金を支払います。 一方の分配金は、「投資信託の運用会社」が商品を保有する投資家へ支払いを行なうことになり、これは株式型の投資信託においても同じです。

資産に与える影響も違う

保有資産への影響も変わるので注意しましょう。 投資信託の分配金は収益部分から支払われます。この点は株の配当金と同じで、これを「普通分配金」と言います。 ここが大きく異なる点ですが、運用で損失が出た場合、個別元本(自分が購入した価格)を下回った分は元本を切り崩して投資家に払い戻す形となり「特別分配金」と言います(わかりやすく「元本払戻金」とも呼ばれます)。 その結果、分配落ち後の基準価格が下がってしまうことになりますが、これに対して株式のように増配で配当金を支払った場合は、逆に株価が上昇する場合もあります。

投資信託の分配金が支払われるタイミング

分配金は、原則決算日の「5営業日以降」に現金で受け取ることができます。 土日祝祭日・ファンドの休業日は営業日に含まれない点と、ファンドによって決算日が変わる点に注意してください。 分配金がもらえるタイミングはファンドによって変わり、1ヵ月ごと、半年ごと、年1回というファンドもあるので、運用報告書で確認しましょう。 分配金をもらうためには、原則として決算日の前営業日までに買付約定し、保有していることが条件です。事前に目論見書を確認するか、インターネットの分配金カレンダーなどで確認しておきましょう。 なお、分配金を受け取らずに再投資する累積投資型の場合は、現金の受け渡しはありません。

投資信託の分配金は2種類

分配金には種類があり、 普通分配金と特別分配金の2つがあります。各メリットやデメリット、課税の有無が異なっています。

分配金には種類があり、 普通分配金と特別分配金の2つがあります。各メリットやデメリット、課税の有無が異なっています。

普通分配金は収益にあたる部分

普通分配金は、ファンドの運用会社から収益部分で分配金が支払われ、具体的には基準価額が元本と同額か、上回っているときに支払われることがあります。 普通分配金は運用益の部分から支払われるため、元本には影響が及びませんが、運用成績が悪いときは分配金が下がるか、支払われないこともあります。 また、収益とみなされるため、所得税・住民税の課税対象となりますので、少しでも多く受け取るためには、後述の方法で節税してみましょう。

特別分配金は元本の払い戻し

もう一つの特別分配金は「元本払戻金」とも呼ばれており、厳密な意味での分配金ではありません。 運用によって出た損失分(個別元本を下回った分)が投資家に払い戻されるしくみで、分配金という名はついていますが、実質的には元本を取り崩して支払われます。 元本を崩して払い戻すため、分配金の支払い後に基準価額が下落し、運用成績に悪影響が及ぶリスクも潜んでいます(なお、所得税・住民税は非課税です)。

分配金は受け取るべきか、再投資すべきか

分配金を受け取るべきか、それとも再投資するべきか悩む方も少なくないでしょう。 どのように判断するかは人それぞれですが、以下に当てはまる方は受け取ることをおすすめします。

- 定期的な収入源が欲しい、生活費の足しにしたい

- 分配金で別の投資商品を購入したい

一方、下記に当てはまる方は利益を再投資する、累積投資が適しています。

- 将来のリターンを増やしたい、大きく増やしたい

- 投資の効率や複利の効果を期待したい

収入源を増やしたい方は、分配金の受取を検討し、長い目でリターンの増加を期待するなら、複利効果が働く分配金再投資を検討しましょう。

投資信託で分配金を賢く受け取るためにはNISAを使う

投資信託の分配金は課税対象ですが、節税したい方はNISAを使いましょう。 以下ではNISAの概要や非課税になる金額、有効活用するポイントなどについて解説します。

NISAを使うと、投資信託の分配金が非課税になる

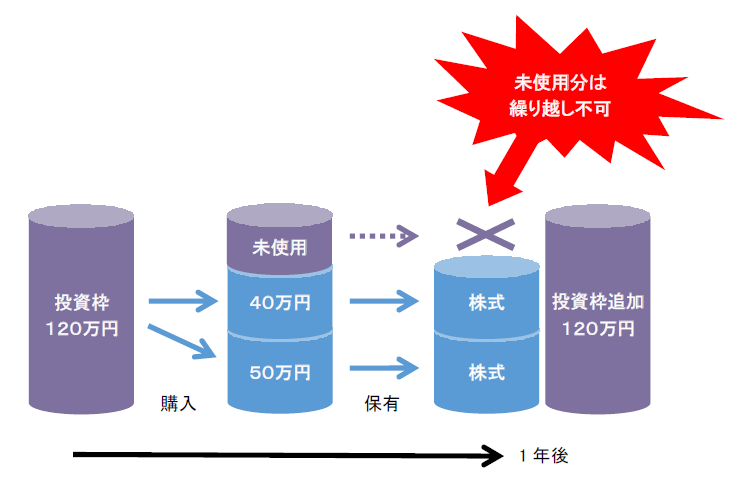

ご存じの方も多いと思いますが、NISAは2014年にスタートした個人投資家のための税制優遇制度です。 年間投資枠120万円のなかで、投資信託の分配金などが非課税になります。 年間120万円という制限はあるものの、分配金が利益に対して非課税になることで少しずつ利益を積み重ねられます。 ただし、非課税となる投資信託の保有期間は原則として最長5年まで、1人1口座しか作ることができません。 なお、5年間の非課税期間が満了したあとも、NISA非課税投資枠で保有している金融商品を翌年のNISA非課税投資枠へ移すことが可能です。 この手続きは「ロールオーバー」と言います。

NISAの非課税枠を有効活用するための注意点

投資信託の分配金は、証券口座への入金が基本です。 NISAに入金される分配金は受取・累積投資のいずれも非課税となっていますが、投資する場合は注意が必要です。 その年の投資枠を使い切ってしまうと、累積投資する分の金額が全て課税対象になってしまいます。 これを防ぐためには、残りの非課税枠をチェックし、分配金の受取方法を変えるのも良いでしょう。

投資信託の分配金は、証券口座への入金が基本です。 NISAに入金される分配金は受取・累積投資のいずれも非課税となっていますが、投資する場合は注意が必要です。 その年の投資枠を使い切ってしまうと、累積投資する分の金額が全て課税対象になってしまいます。 これを防ぐためには、残りの非課税枠をチェックし、分配金の受取方法を変えるのも良いでしょう。

まとめ

投資信託の分配金は、現金を受け取るか、分配金を再投資する累積投資の2つから選べます。 分配金で別の投資商品を買いたい方や、収入源としたい方は受取を、それ以外なら累積投資を選ぶと良いでしょう。 なお、投資信託の分配金には、普通分配金と特別分配金の2種類があり、それぞれ投資元本へ与える影響や課税の有無が異なります。 普通分配金については所得税・住民税の課税対象ですので、支払額と受取額が異なる点に注意しましょう。 少しでも節税したいのであれば120万円までは運用枠が非課税となるNISAの利用がおすすめです。 自分に合った方法で配当金の受け取り、リスクや節税対策をしていきましょう。

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。