紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

あなたには20歳未満のお子さんやお孫さんはいますか?

わが子のために、教育資金費用の積み立て貯金や定期預金などで、コツコツ貯めている方も多いのではないでしょうか?

しかし、超低金利時代の現代では、金利で貯金が大きく増えるなんてことはありません。

しかも、子供やお孫さんのために一生懸命お金を貯めて、進学や就職準備金として一括で渡そうとしている場合、生前贈与とみなされて贈与税がかかってしまうことも。

せっかく子供や孫のためにコツコツ一生懸命貯めたお金なのに、税金でお子さんが受け取れる金額が減ってしまってはもったいないですよね。

そこで銀行にコツコツ貯める分の余裕資金を『ジュニアNISA口座』の活用を考えてみてはいかがですか?

ジュニアNISAでは子供一人あたり年間80万円までの資金で得た利益が非課税になります。また非課税枠内の資金の預け入れならばもちろん贈与税もかかりません。

また、年間80万円の資金で投資して、100万円の利益が出ようが500万円の利益が出ようが、ジュニアNISA口座で運用して出た利益に対しては非課税なので、利益を丸ごとお子さんのために貯めておいてあげることができるのです。

今回の記事ではジュニアNISAの仕組みやNISAとの違い、メリットやデメリット、ジュニアNISA口座の上手な活用法、おすすめ証券会社や口座開設の方法などを紹介します。

先にNSIAの記事を読んでおけばより理解が深まると思います。

- ジュニアNISAについて図解でわかりやすく学べる

- ジュニアNISAで利益と相続税を非課税にして、お子さんへの将来の資金形成をする方法がわかる

- ジュニアNISA口座を開設するための注意点や証券口座の選び方がわかる

ジュニアNISAとは:子供の将来的に必要になる資金を準備するための制度

ジュニアNISAは、2014年から始まったNISA(少額投資非課税制度)の未成年版で、2016年に始まり2023年までの期間限定の制度です。

ジュニアNISAの最大の特徴は、NISA同様、株式投資の利益に対して通常約20%かかる税金が0円になることです!

毎年80万円までの投資金額に対する利益が非課税となり、2023年にもらえる非課税枠が最後になります。

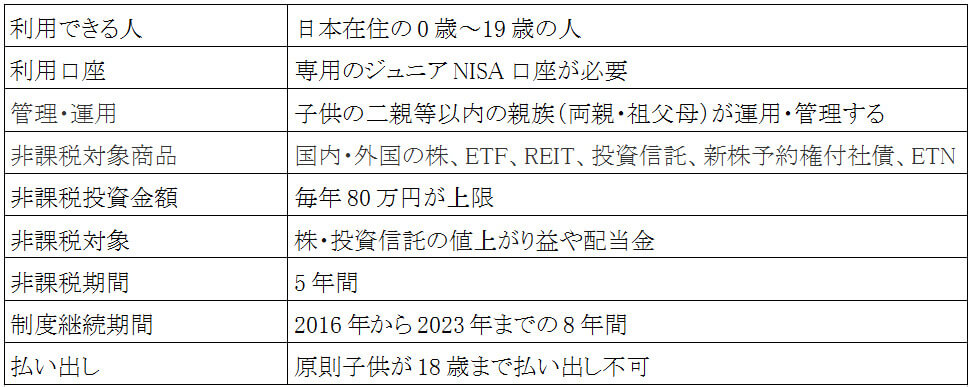

ジュニアNISAの制度概要を表にしてみました。

この表をもとに、ジュニアNISAについて解説していきます。

※注意:ジュニアNISA口座では信用取引はできないため、「空売り」は行うことがができません。

ジュニアNISAの口座が開設できるのは日本在住の0~19歳の子供、管理運用は両親か祖父母

ジュニアNISA口座を開設できる年齢は、0歳~19歳です。実際の資金の管理・運用は親権者が行います。

ジュニアNISAは、お子さんの大学や専門学校への進学資金や就職資金など、将来必要な資金を準備するための制度です。

子供のための制度ですが、お子さんが投資をするわけではありません。ジュニアNISA口座での資金運用は親が代理で行います。

ジュニアNISA口座を開設するには?

ジュニアNISAを利用するには、専用のジュニアNISA口座が必要です。

ジュニア口座を開くにはまず、ジュニアNISA取り扱いの金融機関(証券会社・銀行)に親権者の取引口座を開設する必要があります。

その後、子供の未成年口座とジュニアNISA口座の開設の流れとなります。

ジュニアNISAは毎年80万円の非課税枠が貰える。非課税対象商品は?

ジュニアNISAの非課税対象金融商品は、国内・外国の株、ETF、REIT、投資信託、他に新株予約権付社債、ETNです。

ジュニアNISAで非課税となる投資金額は80万円/年が上限です。

これは、購入した80万円の金融商品から得た利益を非課税にしますよ。という意味です。

例えば、50万円投資して100万円の利益が出たなら、通常20.315%の税金がかかるので、手元には80万円弱しか残りませんが、ジュニアNISAで運用すれば、100万円の利益が丸ごと手元に残ります。

NISAだと120万円の非課税枠が貰えるので、NISAとジュニアNISAを合わせると、お子さんが一人なら年間200万円、2人なら280万円までの投資で得た利益が非課税になります。

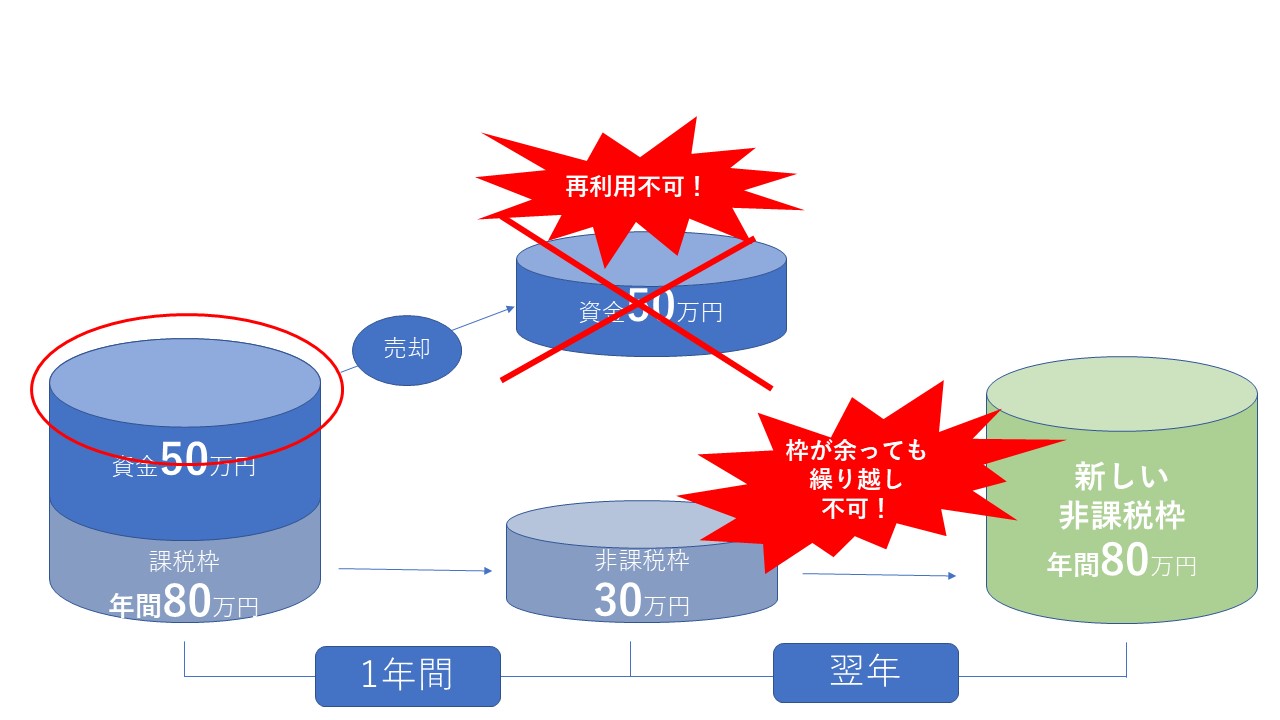

ジュニアNISAの非課税枠は売却すると減少する:おすすめの投資法は?

非課税枠は1度使うと、金融商品を売却しても元には戻りません。

例えば、50万円の資金で株を購入し、売却すると、その年は残り30万円までしか投資できません。

前年度に使い切れなかった枠があっても、繰り越されず消滅してしまいます。

翌年には新しい非課税枠80万円が貰えます。

売却すると非課税枠が減ってしまうため、購入、短期間で購入→売却を繰り返すのではなく、右肩上がりになることが予想できる企業の株を長期保有するのも手です。

また、低位株投資、株主優待や配当狙いで長期的に保有するなど、色々とジュニアNISA口座を活用する方法はあります。

低資金からできる投資法については、以下を参考にしてください。

株初心者でも”低位株投資”で10倍株×NISAで利益&配当が非課税に!

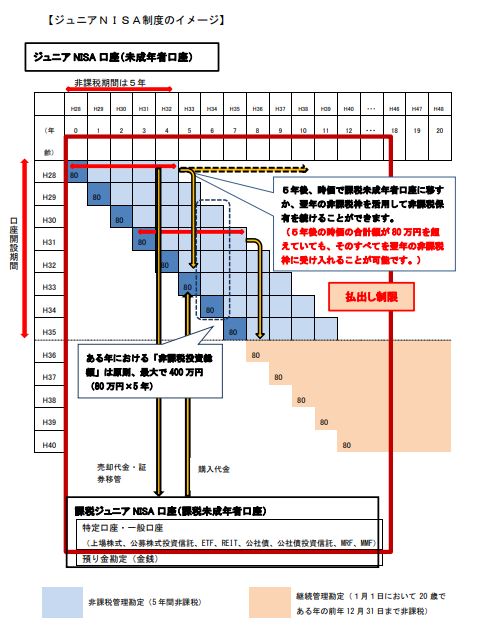

ジュニアNISAの非課税期間は5年間。5年を超える場合もロールオーバーできる。

ジュニアNISA非課税期間は5年間です。

以下はジュニアNISA制度のイメージです。

引用)日本証券業協会:ジュニアNISA(未成年者少額投資非課税制度)に関するQ&A

金融商品購入から、5年の間に売却することが一旦のルールとなります。

5年を超えて商品を継続保有する場合は、翌年の非課税枠を使い保有する事ができます。(ロールオーバーする。)

時価に関係なく、全ての商品をロールオーバーできます。

ただし、翌年の非課税枠は使い切ってしまいますので、新たな株の購入はできません。

ジュニアNISAは20歳までの制度。20歳を超えたらNISAへ移行。

20歳を超えて継続保有する場合は、保有商品はジュニアNISA口座→NISA口座へ移行します。

もしも、お子様が20歳になる前にNISA制度が終了してしまうときは、保有商品を「継続管理勘定」という口座で、20歳になるまで非課税で保有することができます。

購入商品が値下がりしていた場合でも、強制的に売却しなくとも良いので安心できますね。

ジュニアNISAの利用方法は2つ!

ジュニアNISAの活用法は大きく2つあります。

- 進学費や、就職費用準備に活用

- 生前贈与として活用

では、これらについて詳しく見てみましょう

将来の進学費や、就職費用準備に活用

子どもがいれば、いつかは考えなければいけないのが、進学・就職費用。

高校までは補助がありますが、多くの方は、学資保険や銀行で積み立て貯金や定期預金など等をして貯めていると思います。

お子さんの将来の必要資金を、ジュニアNISAを活用して準備すると、

- 投資で利益が出れば、自分が投資した以上の資金が準備できる

- 将来のインフレに対応できる

といったメリットがあります。

ジュニアNISAは投資のリスクはありますが、長期運用をすることで、学費準備の方法として十分選択する価値があると思います。

生前贈与として活用

子供の進学時、祖父母から資金援助がある方も多いものです。

子供一人あたり110万円/年までの資金贈与は、贈与税はかかりません。

しかし、毎年子供の口座にお金を移し、貯まった資金を進学時に一括で渡すと、毎年贈与していたとみなされず一括で贈与したと判断されることがあります。

せっかくの資金援助に、税金がかかっては元も子もないないですよね。

この資金贈与の際にもジュニアNISAが活用できます。

毎年80万円までですが、資金をジュニアNISA口座へ入金した場合、その年に親や祖父母からジュニアNISA口座名義のお子さんに贈与したものとして扱います。

この資金を運用せずそのまま置いておいたとしても、生前贈与の記録として残るので安心です。

ジュニアNISAのデメリット・注意点

ジュニアNISAはお子さんの将来の資金準備にとても魅力的な制度ですが、デメリットもあります。

メリットと合わせてデメリットもしっかり知っておきましょう。

また、ジュニアNISAにはNISAと共通のデメリットもありますので、以下も確認してください。

- 4-1 NISA口座は損益通算対象外:NISAの損失は特定口座の利益と相殺できない

- 4-2 NISAは損失の繰越控除対象外:NISAの損失は繰越して以降3年間の利益と相殺できない

- 5-1-1 配当金の受け取り方で課税されてしまうこともあるので注意!

ジュニアNISAの資金は18歳まで引き出せない!?

実は、ジュニアNISA口座にある資金は、簡単には引き出せません。

ジュニアNISAで金融商品を購入する資金は贈与資金の扱いとなります。

資金をジュニアNISAの口座に移した時点で、親もしくは祖父母→子供にあげた、プレゼントしたお金となり、子どもの財産となります。

資金の払い出しは、お子様が18歳になるまでは原則不可です。

もし、お子様が18歳前にジュニアNISA資金を引き出してしまった場合は金融商品購入時に遡り、課税されてしまいます。

※子どもの年齢が3月31日時点で18歳である年の、1月1日以降引き出しが可能です。

ジュニアNISAに使う資金は無理をせず、あくまでお子様成長するまで使う予定のない資金を活用してくださいね。

ジュニアNISAは元本保証なし。元本割れするリスクもある

ジュニアNISAは貯金と異なり、元本保証ではありません。

手元の資金を大きく増やし、教育費を準備できる可能性がある反面、元本が割れてしまうリスクがあります。

大切なお子様の教育費が減ってしまうのは避けたいところです。

元本割れを防ぎ、資金を増やしていくために心掛けること

では、資金をできるだけ守り、増やしていくにはどうすればいいのでしょうか?

ジュニアNISAを利用するに当たり、以下を参考に検討してみて下さい。

- 準備したい教育費の一部を、ジュニアNISAで運用する

- 引き出し予定までの年数が短ければ、運用商品はローリスクのものを選択する

- 利益が出たら一部は売却し、教育費を確保する

ジュニアNISAは、将来必要な資金を準備するための手段です。

利益が出ているタイミングで売却し、必要資金は確保していきましょう。

ジュニアNISA口座開設おすすめネット証券3社

ジュニアNISA口座を開設するときに注意したいのが、ジュニアNISAでは一度口座を開設すると、金融機関の変更ができないということです。

今後長く利用することを念頭に、金融機関を選んで下さい。

おすすめの金融機関はネット証券です。

ネット証券をおすすめする理由は、

- 将来、お子様が引き継いだ後も売買しやすい

- 株式売買手数料が安い

- 投資信託・海外ETF取り扱い数が多い

というところです。

そこで、取扱商品数・売買手数料を考慮し、おすすめのネット証券会社を3社に絞りました。

ジュニアNISA おすすめネット証券

このほかにも例えば以下のような証券会社があります。

口座開設の際は、開催されているキャンペーン等も比較し、今後も使い続けたいと感じる証券会社を選択してくださいね。

ジュニアNISAの口座の開設方法

それでは、ジュニアNISAの口座の開設方法をご紹介します。

おおよそ、どの金融機関も同様の流れでジュニアNISA口座が開設できます。

まず、親権者の総合取引口座を開設する

ジュニアNISA口座開設には、親権者が口座を持っている必要があります。

親権者の総合取引口座を開設しましょう。

子どもの未成年口座・ジュニアNISA口座の申込み書類を請求

親権者の口座ができたら、お子さんの未成年口座とジュニアNISA口座を開設するための書類を請求します。

未成年口座とジュニアNISA口座は、同時申し込みができる場合と未成年口座開設後→ジュニアNISA口座申し込みと分かれる場合があります。

必要事項を記入し、本人確認書類・マイナンバー書類と一緒に返送

未成年口座とジュニアNISAの申込書類に必要事項を記入したら、本人確認書類・マイナンバーとともに証券会社に返送します。

マイナンバー書類(子ども)

本人確認書類(子ども・親権者)

親子関係確認書類(住民票・戸籍謄本等)

税務署での確認作業後、ジュニアNISA口座が開設されます。

証券会社からはがき、もしくはメールで連絡が来ると、ジュニアNISA口座開設完了です!

口座の開設には2週間から1ヶ月近くかかることがあるようです。

親子関係確認書類も必要なので、早めの書類請求がおすすめです。

まとめ

いかがでしたか?

ジュニアNISAは自分のためだけではなく、お子様の将来を考えての資産運用をするうえでとても役立つ制度です。

投資で資産が増えるのは、もちろん楽しく、喜ばしいことだと思います。

そして、その資産をあなたの人生でどう役立てていきたいのか。

お子さんに、どのようにしたら資産を残してあげられるのか。

そんなことを考える機会になれば嬉しく思います。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。