紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

信用取引は、自己資金の3.3倍まで取引できるため資金効率を上げることができ、空売りができるため下落相場でも利益を出しやすいなどのメリットがあります。

しかし、信用取引には「リスク」も相応にあるため注意が必要です。

今回は、信用取引のリスクとメリットについて解説した上で、リスクを小さくして信用取引を活用する方法や、信用取引におすすめの証券会社についても紹介していきます。

- 信用取引のリスクとメリットがわかる

- リスクを小さくして信用取引を活用する方法がわかる

- 信用取引におすすめの証券会社がわかる

信用取引とは?

信用取引とは、証券会社に信用口座を開設した上で、一定の委託保証金を担保とすることで、証券会社から資金や株を借り入れして取引ができるようになる制度です。

なお、証券会社に信用口座を開設するには、現物口座を開設した上で一定の審査が必要になります。

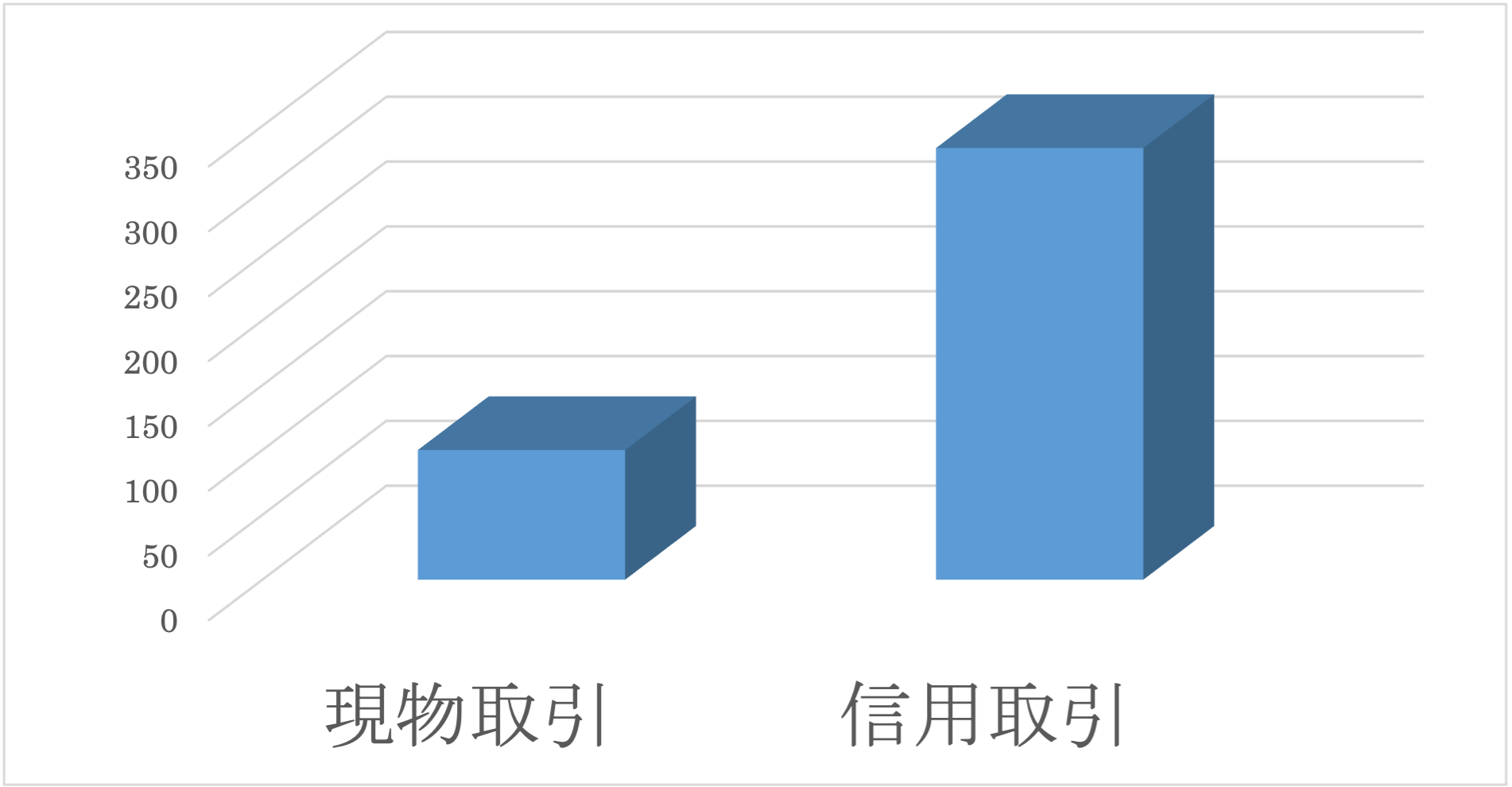

現物取引では証券会社に入金してある自己資金分までしか取引できませんが、信用取引では自己資金や保有株を担保に最大資産額の約3.3倍までの取引が可能となっています。

例えば、証券会社に100万円入金した場合、現物取引では100万円分までしか取引できませんが、信用取引では約333万円分まで取引可能です。

さらに、信用取引では、証券会社から株を借りて売る「空売り」(信用売り)ができるようになることも利点の一つです。

信用取引には、制度によって定められている「制度信用取引」と、証券会社ごとのルールで信用取引を行う「一般信用取引」の2つがあります。

「制度信用取引」は取引期限が取引から6ヶ月以内となっており、空売り可能な銘柄は貸借銘柄に限定されています。

一方、「一般信用取引」のルールは証券会社によって異なります。

信用取引のメリット4つ

信用取引のメリットについて見ていきましょう。

売りから入れるため下落局面でも利益を出せる

信用取引では空売り(信用売り)ができるため、相場の下落局面においては利益を出せるチャンスが多くなります。

現物取引では「安く買って高く売る」ことでしか利益を出せませんが、米中貿易摩擦ショックに見舞われた2018年や、コロナショックで下落した2020年春のような下落局面においては、現物取引だけでは不利です。

信用取引で空売りができれば、「高い価格で空売りして、安くなったら買い戻す」ことでも利益が出せるようになるため、利益を出せるチャンスが倍になることになります。

レバレッジを利かせられるため資金効率が良くなる

信用取引では、自己資金の約3.3倍のレバレッジを利かせられるようになるため、現物取引に比べるとリスクも大きくなる一方、資金効率を大きくできることがメリットです。

これは特に、スイングトレードやデイトレードといった短期投資(トレード)をする際には大きな差となって現れてきます。

使える資金が大きくなれば、分割エントリーなどの建玉操作ができるようになります。

例えば、ある銘柄にエントリーするとして、初めは試し玉でリスクを小さくエントリーし、含み益が拡大するにつれて、信用取引の範囲内で徐々に玉を大きくしていくといったことが可能です。

同様に、信用取引によって使える資金が大きくなれば、1銘柄ではなく複数銘柄に同時エントリーすることもできるようになります。

エントリーしたい銘柄が複数あったとしても、現物取引では1銘柄にしかエントリーできなかった所を、信用取引では2~3銘柄にエントリーするといったことが可能となります。

現物株のリスクヘッジができる

空売り(信用売り)の利点として、現物株のリスクヘッジに使えることが挙げられます。

例えば、ある銘柄を現物で買い保有していたとして、次の展開が読めないような場合には、同銘柄を空売りすることによって、どのような動きをしたとしてもプラマイゼロとすることが可能です。

また、信用取引で空売りしている銘柄は株主優待と無関係となるため、現物株で株主優待株を買っておき、同じ株を空売りすることによって、手数料だけのノーリスクで株主優待を取得できる「つなぎ売り」をする投資家も増えています。

短期投資の手数料が安い

手数料という観点で見ると、信用取引は短期投資において有利となっています。

例えば、楽天証券の「現物取引」と「信用取引」の手数料は次の通りです。

| 楽天証券 | 〜10万円 | 〜10万円 | 〜10万円 | 〜10万円 | 〜10万円 |

| 現物取引 | 99円 | 275円 | 535円 | 1,013円 | 1,070円 |

| 信用取引 | 99円 | 198円 | 385円 | 385円 | 385円 |

※出典:楽天証券

全体的に信用取引の方が手数料は安くなっていますが、信用買いでは買方金利として年2.80%、空売りでは貸株料として年1.10%が、信用取引の追加コストとして加算されることには注意が必要です。

短期投資では信用取引の方がコストは安くなりますが、長期保有した場合には買方金利の影響が響いてくるため、現物取引の方がトータルコストは安くなってきます。

例えば、1日に100万円分取引した場合には、現物取引の手数料は535円、信用取引は385円+76円(買方金利※)=461円となるため、信用取引の方が有利となります。

※100万円×買方金利2.80%÷(365日÷1日)

信用取引は短期投資に強く、現物取引は長期投資に強いと押さえておきましょう。

信用取引のリスク

信用取引のリスクやデメリットについて押さえておきましょう。

元本以上の損失となって追証が発生してしまうことがある

信用取引の最大のリスクは、元本以上の損失を出してしまう可能性があることです。

信用取引で元本以上の損失を出してしまうと、追加の証拠金を入金しなければいけなくなる「追証(おいしょう)」が発生します。

最大25倍のレバレッジを掛けられるFXに比べると、株の信用取引は最大3.3倍であるため、大きな追証が発生するリスクは小さいと言えます。

しかし、ハイリスク・ハイリターンの新興銘柄で信用取引をして失敗すると、FX以上の追証が発生するケースも少なくありません。

株式投資の失敗談の大半は、信用取引でハイリスク銘柄を手掛けて失敗してしまったケースであることを心に留めておくようにしましょう。

空売り(信用売り)は理論上の損失額が無限

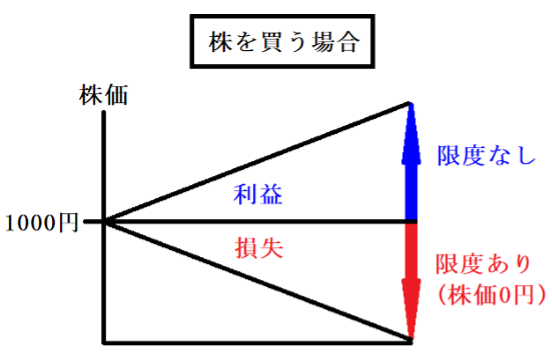

空売り(信用売り)をする際には、空売りの損失額は、理論上無限であることに気を付けておきましょう。

株を買った場合の最大損失額は、その株が上場廃止となって0円になってしまったケースです。

例えば、現物株で100万円分買った銘柄が上場廃止になれば、損失額は100万円となります。

信用買いで200万円分買った銘柄が上場廃止になった場合には、損失額は200万円です。

このように、買いの場合には、損失額は限定されます。

一方、空売りの場合には損失額に限度がありません。

例えば、ある銘柄を100万円分空売りしたとして、その銘柄が2倍の値上がりになった場合には、買い戻すのに200万円必要になるため、差額の-100万円の損失となります。

つまり、自己資金を全て使って空売りをすると、空売りをした銘柄が2倍になった時点で、資金が全て融けてしまうということです。

大半のケースでは、その前に追証が発生して強制ロスカットになるため借金になることはありませんが、値付かずのストップ高連発となったような場合には、借金となってしまうケースがあります。

信用枠いっぱいで空売りをした場合や、空売り銘柄が2倍どころか3倍以上になってしまった場合には、自己資金の数倍以上の追証が発生してしまうこともあり得ると心に留めておくようにしましょう。

長期投資に制限があり、手数料が高い

信用取引は短期投資には向いていますが、長期投資にはまったく向いていません。

「制度信用取引」では取引期限が取引から6ヶ月以内となっているため、信用取引で長期保有する場合には6ヶ月ごとにわざわざ再投資する必要があります。

また、信用取引で長期保有していると、「買い方金利」がコストに上乗せされてしまいます。

長期投資において信用取引のコストがいかに掛かるかについて、楽天証券の手数料で見てみましょう。

| 楽天証券 | 〜10万円 | 〜100万円 | 〜3,000万円 | 3,000万円〜 |

| 現物取引 | 99円 | 275円 | 535円 | 1,070円 |

| 信用取引 | 99円 | 198円 | 385円 | 385円 |

※出典:楽天証券

信用取引の取引限度である180日間に渡って200万円分を投資した場合、現物取引の手数料は1,013円で済みますが、信用取引は385円+(27,616円)(買方金利※)=28,001円となります。

※200万円×買方金利2.80%÷(365日÷180日)

長期投資をする場合には、信用取引ではなく、現物取引で行うようにしましょう。

信用取引のリスクを小さくする方法

信用取引のリスクを小さくし、上手に活用するためのポイントを押さえておきましょう。

適切な資金管理と損切りを手掛ける

信用取引を使いこなす上では、適切な「資金管理」と、迅速な「損切り」の徹底の2点が欠かせません。

信用取引で失敗して借金を作ってしまった人の大半は、資金管理と損切りを徹底しなかったことが原因です。

具体的には、1回の失敗で全てを失ってしまうような資金管理をしないことが重要となります。

信用取引では、最大3.3倍まで取引できるとはいえ、いきなり信用枠いっぱいでエントリーするのは無謀としか言いようがありません。

例えば、信用取引で1,000万円分の資金が使えたとしても、300万円までに留めておくなど、信用取引の枠内でリスク管理を心掛けるようにしましょう。

そして、投資が上手くいかなかった場合には、迅速な損切りを手掛けることが重要です。

特に、空売りで失敗した場合には、早めに損切りをしないと取り返しの付かないことにもなりかねません。

少なくとも、資金管理と損切りさえ徹底していれば、信用取引で借金をするような事態になることはありません。

リスク管理をしっかりと守れることは、信用取引を使いこなす上での必須事項です。

1つの銘柄に資金を集中させない

「1つのカゴに全ての卵を入れない」というポートフォリオ(銘柄分散)の考え方は、信用取引においても重要になってきます。

信用取引では最大3.3倍まで取引できますが、ある1銘柄に信用枠いっぱいで投資してしまった場合、その銘柄が-20%程度下落しただけで、自己資金が30%を下回って追証が発生してしまいます。

信用取引では使える資金枠が増えますが、その増えた分の資金枠は、1つの銘柄をより多く持つのではなく、複数銘柄を持つように使うことがポイントです。

確かに、信用枠いっぱいで1銘柄に投資して成功すれば利益もそれだけ増えますが、リスクも同じ分だけ増大しているのです。

勝ち続けている投資家やトレーダーは、信用取引を、リターンを増加させる方向ではなく、リスクヘッジ(分散投資)に使っています。

分散投資してチャンスを増やした分だけ、結果的にリターンが増えるということです。

流動性が低い銘柄は避けるようにする

売買代金や出来高が小さいなど、流動性が小さい銘柄は、買い・空売りいずれにおいても、損切りしたい場合に逃げられなくなってしまう流動性リスクを抱えます。

信用取引をするにあたって、損切りで逃げられないというのは致命的と言う他ありません。

信用取引をする際には、1日の売買代金が最低でも1億円以上はあるような、流動性がある銘柄を選ぶようにしましょう。

信用倍率や信用残をチェックしておこう

信用取引する銘柄を選ぶ際には、信用取引において重要な指標である「信用倍率」や「信用残」をチェックしておくことも重要です。

信用倍率とは、ある銘柄について、「信用買い」と「信用売り(空売り)」の比率を示す指標です。

信用買いの比率が高ければ信用倍率は高くなり、空売りの比率が高ければ信用倍率は低くなります。具体的には、信用倍率が”1”以上なら信用買いの方が多く、信用倍率が”1”以下なら空売りの方が多いことを示します。

例えば、信用倍率が2.5なら信用買いの方が多く、信用倍率が0.5なら空売りの方が多いということです。

信用取引には6ヶ月の取引期限があるため、信用買いは6ヶ月以内に売らなければならず、空売りも6ヶ月以内に買い戻さなければいけません。

つまり、信用倍率が高いということは売り圧力が強まっており、信用倍率が低いということは買い圧力が強まっているということです。

また、信用倍率の状態だけではなく、「信用買い残」「信用売り残」の推移をチェックしておくことも重要となります。

空売りする場合は逆日歩に注意

株主優待目的で、ある銘柄を「つなぎ売り」(現物買い+信用売り)する場合には、逆日歩リスクに気を付けなければいけません。

逆日歩とは、空売りが多くなっている状況で、証券会社が貸し出せる株がなくなってしまった場合に、証券金融会社から空売り用の株を調達する際に発生する手数料のことです。

逆日歩の手数料が高額になっている銘柄を空売りすると、それだけで大きなコストになってしまう場合が少なくありません。ローリスクで株主優待を取ったつもりが、逆日歩の手数料が株主優待以上のコストになってしまう場合もあります。

株主優待で人気の銘柄は、権利確定日前に逆日歩が発生しやすくなっていることに注意しておきましょう。

信用取引をおすすめできる人とは?

信用取引には大きなメリットもありますが、リスクも相応に大きいため誰にでもおすすめできるものではありません。

信用取引をおすすめできるのはどのような人なのかを押さえておきましょう。

現物取引で経験を積んでいて利益を出せている人

現物取引で投資経験を積んでおり、なおかつ現物取引で利益を出せていることは、信用取引をおすすめできる最低条件です。

現物取引の経験もなく、現物取引で利益を出せていないにも関わらず、信用取引をしても、損失がより拡大してしまうだけです。

「自分が利益を出せていないのは、使える資金が小さいからだ!信用取引なら……」と思うかもしれませんが、それは信用取引で破産に向かっている危険な思考だと認識しましょう。

株式市場がなくなることはありませんし、人生100年時代には時間はいくらでも残されています。

現物取引で十分な経験を積んでから、信用取引を始めても決して遅くはありません。

自己規律がしっかりとしている人

現物取引では利益を出せていたにも関わらず、信用取引を始めたら、大きな損失を出してしまった人は少なくありません。

多くの場合は、信用取引で扱える金額が大きくなったがために気が大きくなり、ハイリスクな投資をしてしまったことが要因です。

信用取引で現物の3.3倍の取引ができるようになると、大きなリターンに目がくらんでしまうことが少なくありません。

しかし、それは危険な誘惑に他ならず、大きな失敗に繋がりかねないものです。

信用取引で取引できる金額が大きくなったとしても、その誘惑に負けずに、淡々とリスク管理を守り続けることが重要です。

短期売買(デイトレード)で利益を出したい人

信用取引は、スイングトレードやデイトレードといった短期売買で利益を出したい人にとっての制度であると言っても過言ではありません。

信用取引を使うことで複数銘柄を買い保有しておくことができ、空売りを使って下落局面でも利益を出せる、さらに信用取引の手数料は短期売買で有利であるなど、信用取引のメリット=短期売買のメリットです。

ただ、短期売買で利益を出すのは難しいため、ある程度の経験がありかつ、売買ルールをしっかり守れる規律があることは必須となります。

手数料で選ぶ信用取引におすすめのネット証券

信用取引をする証券会社選びのポイントとしては、手数料の安さと取引のしやすさの2点が重要です。

信用取引におすすめの証券会社について、手数料の観点から見ていきましょう。

主要ネット証券5社について、信用取引の手数料および、買方金利(信用買い金利)・貸株料(空売り金利)を比較してみると次の通りになります。

※価格は税込み。買方金利、貸株料は制度信用取引のもの。

| ネット証券 | 〜10万円 | 〜20万円 | 〜50万円 | 50万円以上 | 買方金利 | 貸株料 |

| 楽天証券 | 99円 | 148円 | 198円 | 385円 | 年2.80% | 年1.10% |

| SBI証券 | 99円 | 148円 | 198円 | 385円 | 年2.80% | 年1.15% |

| マネックス証券 | 99円 | 148円 | 198円 | 385円 | 年2.80% | 年1.15% |

| auカブコム証券 | 99円 | 148円 | 198円 | 385円 | 年2.98% | 年1.15% |

| SBIネオトレード証券 | 0円 | 0円 | 0円 | 0円 | 年2.30% | 年1.10% |

※SBI証券はスタンダードプラン。

信用取引手数料では、SBIネオトレード証券(旧・ライブスター証券)が最安値となっています。

ただ、手数料は信用取引をする証券会社選びで重要なポイントですが、手数料がいくら安くても、チャートソフトや注文方法など、証券会社の使いやすさについては個人差がある点には注意が必要です。

証券会社の使いやすさについては、一般口座を開設するだけで確かめられるため、一通り使ってみた上で、使いやすい証券会社で信用口座を開設してみるようにしましょう。

まとめ

今回は、信用取引のリスクとメリットについて解説した上で、リスクを小さくして信用取引を活用する方法や、信用取引におすすめの証券会社についても紹介してきました。

信用取引は、空売りができるようになるため下落局面でチャンスが増えること、最大3.3倍まで資金が使えるようになることから資金効率が上がることなどがメリットです。

ただ、取引資金が大きくなれば相応にリスクも大きくなり、空売りの損失額は理論上無限であることには注意が必要です。

また、信用取引は短期投資ではメリットを享受できますが、長期投資では現物取引に比べると不利になります。

信用取引のリスクを抑えるには、資金管理・損切りを徹底し、1つの銘柄に資金を集中させずに分散投資を心掛けることなどが挙げられます。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。