紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

2018年10月から始まった世界同時株安。

米国の長期金利上昇、米中貿易戦争懸念、中国経済成長減速、サウジ問題、米国ハイテク企業への業績懸念など、2018年10月からNY株の暴落を契機に世界同時株安に発展しています。

今、世界経済はおおむね回復過程をたどっていますが、いくつかの変化を見逃せません。その中には、将来のリスクの芽となる状況も生じています。

世界経済を混乱に陥れ、世界の金融システムを破綻に陥れたリーマン・ショックから10年目の今年、再び、リーマン・ショックの再来は起きるのでしょうか?

リーマンショック以降、世界経済はどんな道をたどったのかを概観しながら、これから先、危機の再来はあるのか、それに備えた対策、政策対応などを探っていきます。

- リーマンショックとは何かがわかる

- リーマンショック後の世界経済がどうなったのかがわかる

- 危機の再来に備えた対策などを考えることができる

リーマンショックとは?

リーマンショックは、直接的には、2008年9月15日にアメリカの証券会社「リーマン・ブラザーズ」が経営破綻したことに端を発し、世界の主要な株式市場で株価が大暴落したことを指します。

しかし、そのきっかけになったのは、2004年頃から米国で表面化していた「サブプライムローン」が、住宅バブルを引き起こし、いずれそのバブルがはじけるのでは、との懸念がささやかれていたのです。

サブプライムローンとは?

サブプライムローンと言うのは、信用度の低い、いわば低所得者でも住宅ローンを組むことの出来る融資制度のことで、これが、米国で人気化したのです。

通常なら、返済能力の低い人は、ローンを組むことは難しいのですが、サブプライムローンは、住宅を担保として高い金利を払うことで、所得の低い人でもローンを組むことができます。

サブプライムローンは、証券会社などの金融機関にとっても魅力的な商品なのです。金利が通常より高いので、利益が上がるうえ、仮にローンが焦げ付いた場合でも、担保となっている住宅価格は値上がりしているので、売却することで売却益を得られます。

金利上昇によりサブプライムローンの不良債権が増加→リーマン・ブラザース倒産へ

証券会社はまた、リスクヘッジとしてサブプライムローンを「証券」として商品化し、市場に売り出しました。ローンの債務者が破綻した場合に備えた対策です。

この商品すなわち「サブプライム商品」は、比較的少額で購入できるため、米国内はもちろん世界中の個人投資家や銀行、ヘッジファンドが買いあさりました。つまり、サブプライムローンのリスク分散と言う形で購入範囲が世界的に広がりました。

住宅バブルに危機感を抱いたFRB(連邦準備制度理事会)は徐々に金利を引き上げ、それまで1%台だった金利を2007年には5%にまで引き上げました。その結果、住宅価格は下落に転じ、サブプライムローンの不良債権が増加して、リーマン・ブラザーズは倒産に追い込まれたのです。

リーマン・ブラザースと関連企業の連鎖倒産で世界中の株価が暴落

リーマン・ブラザースの倒産と同時に、ニューヨーク株式市場が大暴落し、それをきっかけに、多くの金融機関や取引先企業の連鎖倒産とともに金融不安が広がりました。

日経平均株価もニューヨーク市場の大暴落を受けて、9月15日の終値1万1609 円から1ヵ月あまりの間に7162円(10月26日終値)へと4447円の下落、率にして38%の大暴落となったのです。

この「サブプライム問題」については、以下の記事で詳しく解説していますので、ぜひ読んでみてください。

映画マネーショートをもっと面白く観るために投資歴30年のプロが解説

リーマンショック後の各国経済の動向

株価の暴落は世界的に波及し、各国の景気に急ブレーキとなりました。ただ、その後の各国経済の動向を見ると、必ずしも同一の歩調をたどったわけではありません。

日本の場合:景気は長期間停滞を余儀なくされる

日本の場合は、株価の暴落後、回復過程に向かうまでに約5年の歳月を要しました。その間、株価は低迷し、景気は長い間停滞を余儀なくされました。デフレ経済が長い間続いたのです。

デフレの最大の要因は、リーマンショック後の世界経済が低迷を続けた上、日本では、円高が続いたためです。米国の金融不安によってドル安が進むと、相対的に安定通貨をいわれる円に対する需要が高まりました。その結果、貿易立国の日本経済は、円高によって、自動車をはじめとする輸出産業に大きな打撃を受けました。

国内的にも、2009年に民主党政権が誕生しましたが、過去の自民党政権時代のような大胆な景気刺激策はとられませんでした。加えて2011年3月には東日本大震災が発生し、景気をさらに悪化させました。日経平均はリーマンショック後、約5年間の長期間にわたって足踏みの状態が続きました。

日経平均が上昇し始めたのはようやく2013年になってからで、自民党が政権を奪還し、安倍首相によるアベノミクスが、大々的に打ち出されたことが原動力となりました。日経平均は1万4000円台を回復し、その後、上げ下げを繰り返しながらも順調に上昇し、2018年10月1日には2万4245円と、27年ぶりの高値を回復しました。長引く不況を脱し、日本経済は回復を確実なものにしたといえます。

国内の景気が長期低迷を続けた日本に対し、リーマンショックの震源地である米国では、逆に目を見張る回復ぶりを示しました。株価暴落などの金融不安に見舞われた米国政府は徹底的な対応策をとったのです。具体的には、実質的に巨額の不良債権となっていたサブプライム商品を買い取るための基金を立ち上げ、金融機関を通じて不良債権の買い取りを断行しました。いわゆる金融機関に対する公的資金の投入です。

米国の場合:大胆な金融緩和政策で長期的な上昇へ

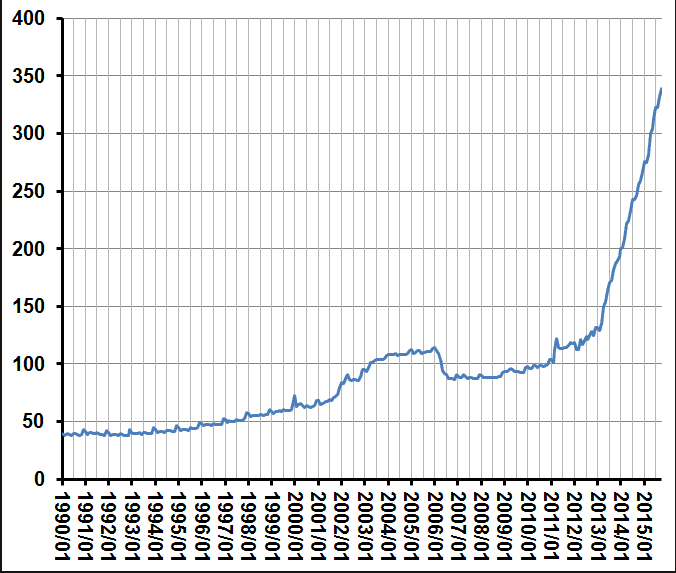

一方、FRBは相次いで金利引下げを実施するとともに、市中に多額の資金供給を行いました。しかし、それでも足りないと見るや、その後、数次にわたって量的緩和政策を実施しました。そうした大胆な金融緩和政策によって、ニューヨーク・ダウ平均株価は2009年3月に約6500ドルの大底をつけたあと、現在に至る長期的な上昇過程をたどっています。

ダウ平均株価は2018年10月1日現在2万6000ドル台ですから、リーマンショックから約10年で株価は約4倍に上昇した計算になります。

米国の場合、株価の回復が急ピッチと言うことに加え、株価回復の企業の顔ぶれが、リーマンショック前と後では大きく変わったことを見逃せません。ニューヨーク市場での株式時価総額トップ10を見ると、リーマンショック前の2005年末のトップ10のうち、上位5社は、GE、エクソンモービル、マイクロソフト、シティグループ、BP(英国)となっています。

リーマンショック後の2018年7月末では、アップル、アマゾン、アルファベット(グーグルの親会社)、マイクロソフト、フェイスブックです。リーマンショック前の時価総額上位は、自動車、石油、金融などいわゆるオールドエコノミーと呼ばれる企業群でした。

しかし、リーマンショック後には、顔ぶれがガラリと変わり、IT関連のニューエコノミーと称される企業群となっています。すなわち米国の産業構造が、リーマンショック前と後とでは180度変わったと言って過言でないでしょう。

ちなみに日本は、2007年3月と2017年3月の時価総額を比べてみると、上位5社は2007年では、トヨタ、三菱UFJFG、NTTドコモ、NTT。2017はトヨタ、NTTドコモ、NTT、三菱UFJFGとなっており、顔ぶれはほとんど変わっていません。

日本は依然としてオールドエコノミー企業が経済の中心的役割を担っているのに対し、米国は、リーマンショックを契機として、ニューエコノミー企業が大きく台頭していることが明確になっています。

中国の場合:リーマンショックを経済再生のばねに

米国と同様、リーマンショックを経済再生のばねとしたのは中国です。中国政府は、リーマンショック後の2008年11月に総額4兆元(約52兆円)にのぼる大規模な経済対策を打ち出しました。

各国ではこの対策を中国の4兆元対策と呼んでいます。この4兆元対策は、財政支出の大幅追加策に加え、銀行による巨額の融資増が柱となっています。中国では過去、沿岸部の開発を進めてきましたが、今後、軸足を内陸部に据え、インフラ投資や国有企業の大規模設備投資に重点を置くことにしています。

信用サイクルによって10年ごとに危機がやってくるのか?

リーマンショック後の世界経済は、米国、中国の目覚しい回復の半面、日本、EUなど景気の長期停滞が続いた国々の2極化が鮮明になっています。しかし、日本、EUも遅ればせながら、最近は回復過程を歩み始めています。とすれば、今後、世界経済は順調に回復し、各国の経済は巡航速度で進んでいくのでしょうか。必ずしもそういうわけにはいきません。

エコノミストによると、景気循環の要因として信用サイクルが指摘されています。信用サイクルとは、膨張と収縮の繰り返しを指し、それによって、景気拡大から減速、修復、そして回復と言う過程をたどるということです。その信用サイクルは経験則からすると、ほぼ10年に1度、膨張と収縮を繰り返すといいます。

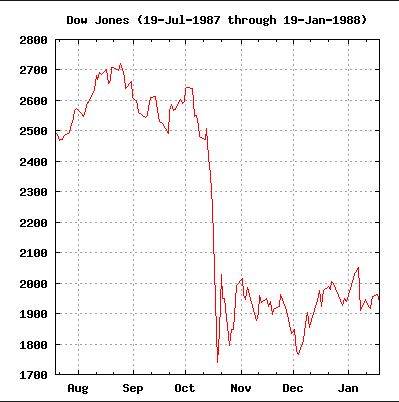

1987年のブラックマンデーから10年ごとに金融危機は起こっている

国際的な信用不安は、近年では1987年10月19日のブラックマンデーがあります。このとき、ニューヨーク株式市場では株価が大暴落しました。それから10年後の1997年から98年にかけて、アジアで通貨危機が起きました。

タイ、インドネシア、韓国がIMF(国際通貨基金)の管理下におかれ、それが日本にも波及しました。三洋証券、北海道拓殖銀行、山一証券などの金融機関が相次いで経営破たんに追い込まれたことは記憶に新しいところです。そして2008年のリーマンショックです。

とはいえ、信用サイクルによって10年ごとに危機がやってくる、と考えるのは早計です。というのも世界経済の構造が変質する一方、危機の回避、対応の手段が各国政府で、それぞれ強化、多様化されているからです。

リーマンショック後の景気回復は「過熱感なき回復」?

世界経済の構造変化は、リーマンショック後、各国とも成長率が鈍化したことがあげられます。米国、日本をはじめ、中国、EUでも実質GDPは低下しました。

最近の景気回復は各国とも「過熱感なき回復」といわれています。つまり、高いインフレ率を期待したバブルは起きにくいというわけです。これは、各国とも長期金利が低迷していることからも明らかです。長期金利はGDPの相関値ともいわれ、低成長経済下では、長期金利は上がりにくいのです。

各国政府の対応も、リーマンショック後、金融機関に対する規制を大幅に強化しています。銀行の健全性を示す自己資本規制を強化したり、流動性に対する規制を実施しています。

FRBもこれまで実施されてきた量的金融緩和の縮小や低金利政策の軌道修正を行っています。このような政策的な対応は、バブルを未然に防ぐ手だてを早期に準備しておこうと言う判断です。

バブルがなくても”危機の芽”は育つ

しかし、バブルが起きなくても金融危機は突然やってくることもあります。過熱感なき景気回復や低成長経済の元でも、“危機の芽”は育ちます。現在、いくつかの芽が指摘されています。

米国金利の上昇

現在の株価暴落の要因のひとつとされているのが米国長期金利の上昇です。金利が上昇するのは、米国経済が好調である証拠で、本来なら株価の上昇要因となります。

しかし金利上昇はインフレが過熱することも連想され、景気後退の可能性もはらんでいます。また金利上昇は企業活動のコストを引き上げる要因にもつながることで企業利益を圧縮することにもつながります。

今回の株価急落は米国10年債金利が3.2%前後で起こりましたので、今後、米国10年債金利の動向に注意が必要でしょう。

米中貿易戦争による景気後退懸念

トランプ政権は、中国に対して貿易不均衡を理由に、中国との貿易について高関税をかけています。中国も米国からの輸入品について報復関税をかけ、報復合戦が続けられています。

両者は世界経済の大国であり、貿易について関税が高額になれば、当然米国企業の利益を圧迫することになります。

トランプ政権は中国からの輸入品について関税をかけることで時期政権を狙っているといわれていますが、これが続けば間違いなく世界経済は景気後退を免れないでしょう。

市場は明らかに近い将来、景気後退を迎えることを意識しはじめたというのが本音ではないでしょうか。

米国株の暴落が日本経済の大きな重石となる

米国株が暴落し、景気後退となれば間違いなく米国中央銀行のFRBは金利上昇をためらうことになります。もしFRBが金利引き上げを中断すれば、外国為替市場でドルの急落が起こるでしょう。

円高ドル安となれば、日本の株式市場は大きく下落することになります。結果、日本経済にも暗雲が立ち込めることになります。

日銀はこれまで異次元の金融緩和で日本経済を回復基調に向かわせましたが、今となっては金融緩和という手段は、逆に経済危機を生み出す可能性を秘めています。

よって、これ以上の金融緩和は困難であるといわざるを得ません。

まとめ

2009年以降、世界的な金融緩和によりリーマンショック以降、米国をはじめとする世界経済は復活を遂げました。それによって米国株式市場は歴史的株高となり史上最高値を更新し続けました。

日経平均株価も、バブル崩壊後、27年ぶりの高値を更新するなど、世界的な株高を演じました。

しかしながら、世界的金融緩和を実施して10年という節目を向かえ、世界経済は大きな転換点に差し掛かっているのではないでしょうか。

いずれにせよ、2018年から来年にかけて、株価が急落する可能性が高まってきている今、もう一度、投資戦略を見直す時期に来ているのかもしれません。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。