紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

信用取引をするのであれば、絶対に覚えておかなくてはいけないのが追証(おいしょう)です。

「言葉は知っているけど、仕組みや発生原因が分からない・・」

「普通に取引をしていれば、追証は発生しないでしょ?」

という認識の人が多いのではないでしょうか。

しかし、追証は相場環境の急変などにより、誰にでも発生しうるものです。最悪の場合、自己破産や家庭の崩壊などに繋がってしまいます。

そこで今回は、追証の仕組みや、追証が発生してしまったときの対処法を解説します。

もしもの場合に備えて、しっかりと対処できるようにしておきましょう。

- 追証の仕組みが分かる

- 追証が発生したときの対処法が分かる

- 万が一、追証を払えない時の対処法が分かる

追証(おいしょう)とは

追証とは株式の信用取引において、基準以上の含み損が発生した場合に追加で納めなくてはならないお金のことです。正式な名称は追加保証金といいます。

信用取引は事前に証券会社に預けてある委託保証金を担保にして、実際の資金の約3倍までの取引が可能になります。

しかし、含み損が増えて建玉に対する委託保証金の割合が減ってくると、委託保証金の金額を超えて損失が発生する可能性があります。

証券会社としては損失が出ることを防ぐために、一定の割合を下回ったら事前に追加の入金を義務付けています。

追証の仕組みは株式の信用取引だけでなく、FXや先物取引でも同じです。

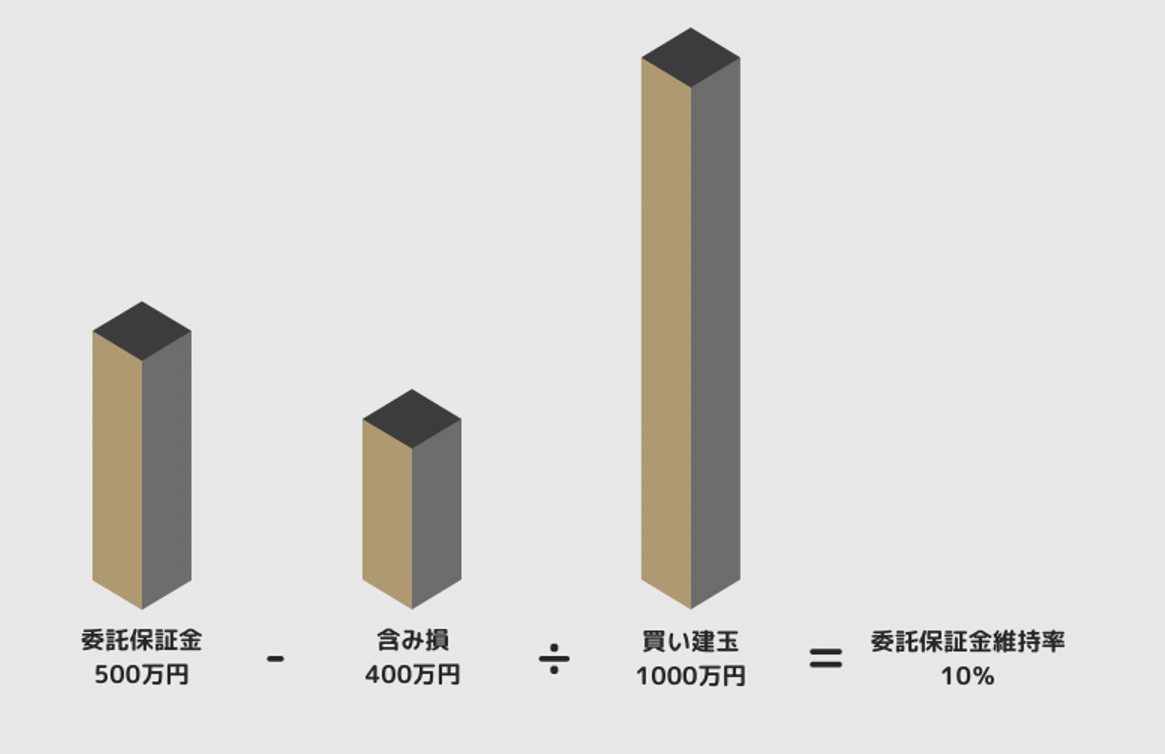

委託保証金維持率の計算方法を簡単に示すと下記の通りです。

委託保証金率(%)=(委託保証金-建玉評価損)÷未決済建玉代金×100

*実際は諸経費や評価損益も加味されます。

主要証券会社の委託保証金維持率は次の通りです。

・SBI証券=20%

・楽天証券=20%

・マネックス証券=20%

すべての証券会社が必ず20%という訳ではありませんが、概ね20%前後となっています。

追証が発生する具体例

計算式だけでは実際の感覚を掴みにくいと思いますので、ここでは具体的に委託保証金維持率のシミュレーションをしてみましょう。

まず、証券会社に預けてある委託保証金が500万円。

買い建玉が1000万円だとします。

この時に400万円の含み損が発生すると、計算式は下記の通りです。

(委託保証金500万円-含み損400万円)÷買い建玉1000万円=委託保証金維持率10%

この場合、委託保証金が20%を下回っているので、20%以上になるように追証を入金する義務が発生します。

追証が発生すると、いつまでに入金しなくてはならないのか疑問が出てくると思います。

これも証券会社によって変わってきます。

・SBI証券:追証発生の翌営業日までに入金が必要

・楽天証券:追証発生の翌々営業日の正午までに入金が必要

・マネックス証券:翌営業日までに入金が必要

追証は1~2日以内に振り込まなくてはいけないので、ネット銀行を通じて素早く入金できるようにしておいた方がいいでしょう。

また、3営業日後には建玉が強制決済されます。追証の入金ができなくて、強制決済されることが続くと、取引自体が停止される可能性があるので注意が必要です。

追証が発生したときの対処法

追証を入金する

まずは、一番基本的な対応である追証の入金です。

期限までに追証を入金すれば、取引停止になることも、建玉が強制決済されることもありません。

建玉の含み損が回復すると考えているのであれば、早々に入金をするのが一番の解決法です。含み損が無くなれば保証金維持率が上がるので、入金した追証はまた銀行の口座へ出金しても問題ありません。

建玉を決済する

もう一つの対応方法が建玉を決済する方法です。

建玉を決済した場合は、決済金額の20%が追証から控除されます。

建玉の含み損が減る可能性が少ない場合や、今後の株価の動きに自信がない場合は建玉を決済する方法を取るのがいいでしょう。

追証が払えない時の対処法

基本的に追証は期日までに支払わなくてはいけません。

期日までに入金ができないと、証券会社からメールや電話での督促がきます。また、入金が遅くなると、遅延損害金が請求される可能性もありますので注意しましょう。

しかし、どうしてもお金が無くて入金できない場合もあるかと思います。その場合の対処法法について解説します。

金融機関から借り入れる

まずは金融機関からお金を借りられないか検討してみましょう。

金融機関といっても、追証は翌営業日や翌々営業日までに支払わなくてはならないので、銀行の融資では間に合いません。

そのため、アイフルやプロミスなどの消費者金融や、クレジットカードのカードローンぐらいしか手段がありません。銀行の融資に比べると、利息は高くなってしまいますが仕方がないところです。

身内に相談する

借金の相談は、できれば身内にはしたくないものです。しかし、自分のお金で払えないのであれば、相談したくはないとは言っていられません。

株式取引の経験がない人にとって追証は、借金と同じような認識になります。家庭崩壊の危機になる可能性もありますので、十分に注意して相談をしましょう。

証券会社に分割払いの相談をする

金融機関からの融資が断られたり、身内からお金を借りられなかったりしたら、証券会社に分割払いの相談をする必要があります。

追証は基本的に一括払いが原則ですが、状況によっては分割払いを許可してくれる場合もあるようです。断られることがほとんどですが、自分の状況を丁寧に説明して、ダメ元で相談してみましょう。

一番悪い対応が分割払いの相談もせずに無視をすることです。

証券会社に支払いの意思を見せておけば、相手も人間ですので協力してくれるところもあるでしょう。しかし、自分から何もアクションを起こさずに証券会社からの連絡を待っているようでは、証券会社の態度を硬化させて悪い状況になる一方です。

電話をするのは勇気がいると思いますが、誠意を見せられる場面ですので、必ずこちら側から連絡を取りましょう。

追証がどうしても支払えない場合はどうする?

誰からもお金を借りられない、分割払いの能力もない場合はどのようになるのかを解説します。

自己破産の申請をする

どうしても支払えない場合は、裁判所に自己破産の申請をします。

自己破産をすると追証や借金などの債務を支払う必要はなくなりますが、自分が保有している財産はすべて処分され、債権者に分配されます。

株式やFX・先物取引が原因の債務は、ギャンブル性が高いと判断されるため自己破産の不許可事由となります。しかし、実際は裁判所の裁量によって免責される場合が多いようです。

どちらにしろ自分だけで進めるのは難しいので、まずは弁護士に相談し方がいいでしょう。

個人再生の申請をする

個人再生は、自己破産と比べると聴き馴染みが無いかもしれません。

個人再生も同じく裁判所に申請をします。債務のすべてが無くなるわけではなく、債務の金額によって決まります。また、分割での支払いとなり原則3年間にわたって返済していきます。

民事再生法上の最低弁済額(民事再生法231条2項、241条2項5号)

|

借金総額 |

最低弁済額 |

|

100万円未満 |

借金総額 |

|

100万円以上500万円以下 |

100万円 |

|

500万円超1500万円以下 |

借金総額の5分の1 |

|

1500万円超3000万円以下 |

300万円 |

|

3000万円超5000万円未満 |

借金総額の10分の1 |

個人再生では保有する財産を強制的に処分されることはありません。

そのため、財産を保有したまま返済が可能です。しかし、債務の支払い総額は保有している財産以上の金額に設定されます。

自己破産の申請と同じく手続きが複雑なので、まずは弁護士に相談してみましょう。

まとめ

株価市場の環境の変化や個別株の悪いニュースなどで株価が急変して、追証は突然にやってきます。追証が多額になった時の恐怖は計り知れません。

まずは、追証が発生する仕組みを理解して、追証を支払わなくてはならない状況を避けましょう。含み損を増やさないのには、徹底した損切りが大切です。

やむを得なく追証が発生してしまったら、入金期限は長くないので、借り入れを含めてすぐに行動する必要があります。

自己破産や個人再生の手続きを取らなくていいように、状況に応じて適切な対応をしていきましょう。

今回も最後までご覧いただきありがとうございました。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。