紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

日本の中央銀行である日銀の金融政策は-、株式市場にも大きな影響を与えるため、日本株投資をする上で、日銀の金融政策の動向を注視しておくことは欠かせません。

日本株は、2013年4月から始まった日銀の異次元金融緩和によって大きく上昇してきました。

ただ、日銀が金融緩和として行ってきているマイナス金利の導入やETF買い入れにはリスクがあることも確かであり、2020年以降の株式市場のリスク要因にもなりかねません。

今回は、金融政策が株式市場に与える影響や日銀の異次元緩和について解説した上で、日銀の出口戦略についても考察していきます。

- 金融政策とは何かがわかる。「金融引き締め」と「金融緩和」が図解でわかる

- 日銀の異次元緩和が市場に与えた影響がチャートでわかる

- 日銀の出口戦略の考察

金融政策とは?

金融政策とは、日本の中央銀行(国や地域の金融システムの中核になる機関)である日銀(にちぎん:日本銀行)が行う、金融面における経済政策のことです。

政府が行うマクロ経済政策には金融政策と財政政策の2つがありますが、金融政策は直接的に金融市場に働きかけて経済活動をコントロールするものです。

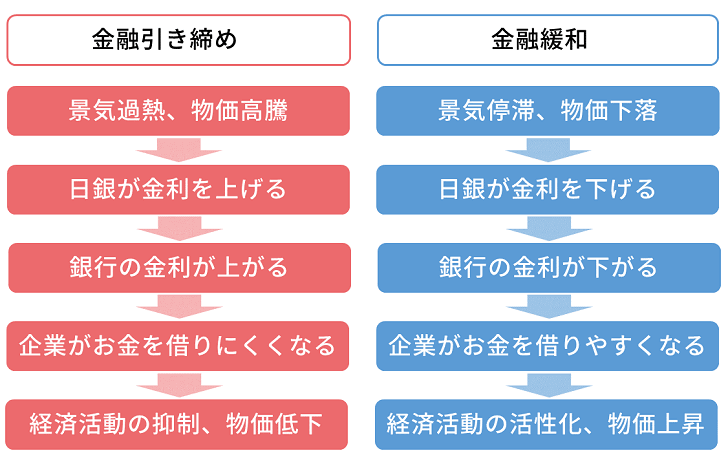

金融政策には、金融引き締めと金融緩和があります。

金融引き締めとは、中央銀行が市場に流れるお金を減らして、金利を上げることです。金利を上げることによって、企業がお金を借りにくくなり、経済活動の抑制や物価を下げる効果が生まれます。

金融緩和とは、中央銀行が市場に流れるお金を増やして、金利を下げることです。金利を下げることによって、企業がお金を借りやすくなり、経済の活性化や物価を上げる効果が期待できます。

金融引き締めはインフレ抑制やバブル経済の行き過ぎを防止する目的で行われ、金融緩和はデフレ脱却や経済活性化などを目的に行われます。

日銀の異次元緩和がアベノミクス株高をもたらした

日本では、2013年4月4日から、日銀が「量的・質的金融緩和」(異次元緩和)を開始しています。

日銀が、アベノミクスの目玉とも言える「異次元緩和」を行った目的は、デフレ脱却によって経済の活性化を図るというものでした。

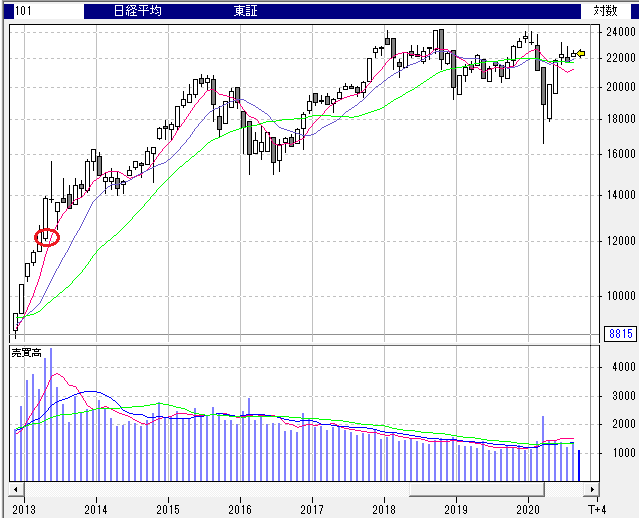

日銀の異次元緩和を受けて日本株は急騰し、異次元緩和前には12,000円台だった日経平均株価は、2020年8月現在では23,000円を超えています。

日経平均株価の月足チャート

日銀が異次元緩和の物価安定目標とした物価上昇率2%は、異次元緩和から7年経った現在でも達成されていませんが、失業率の改善や株高といった景気の回復という点では異次元緩和には一定の効果があったものと思われます。

ただ、金融緩和は、本来はリーマンショックのような不況時に経済を活性化するために行われる金融政策です。

物価を上昇させることを目的に金融緩和というカードを切ってしまっている現在の状態は、リーマンショックのような経済ショックがあった際に、日銀ができることがなくなってしまっているリスクある状態に違いありません。

日銀の金融緩和の出口戦略(テーパリング)は2020年以降と予想されていましたが、新型コロナの影響でむしろETF買い入れ額を増額するなど、出口が全く見えない状況となっています。

日銀の異次元緩和によって株高となったことは事実ですが、日銀や日本経済は大きなリスクを抱えている状態であることも確かです。

日銀の金融政策と株価について

2013年4月から始まった日銀の異次元緩和と株式市場の反応について、重要トピックごとに見ていきましょう。

異次元緩和(2013年4月)

日銀が異次元緩和を発表したのは、2013年4月4日のことでした。このインパクトのある発表を受けて株式市場は急騰。

日経平均株価の月足チャート

日経平均株価は、2013年4月初めに付けていた12,135.02円から、5月23日には一時15,627.26円まで上昇しました(上図赤丸)。

異次元緩和の発表から1ヶ月半で日経平均は一時+28%以上という大きな値上がりとなりましたが、長期チャートで見てみると、この上昇は5年以上にも及ぶ上昇トレンドの序章に過ぎなかったことが分かります。

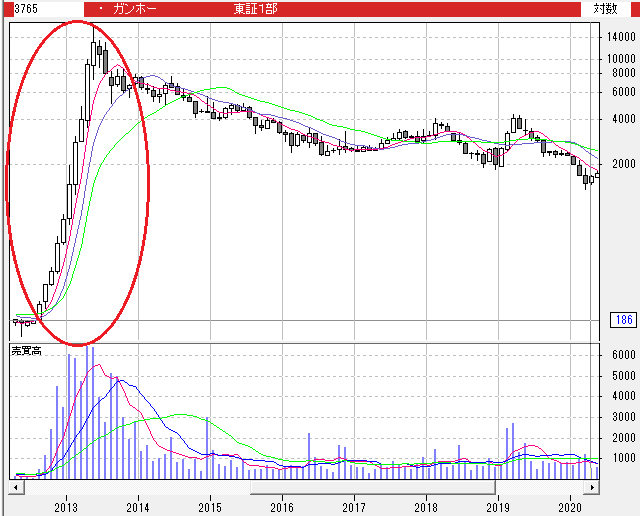

第二次安倍政権が誕生した2012年12月から2013年5月23日の大暴落までは「アベノミクス相場」と呼ばれ、さまざまな銘柄が急騰しました。

その中でも特に大きな上昇となったのが、人気スマホゲーム「パズドラ」を手掛ける【3765】ガンホーです。

【3765】ガンホーの月足チャート

ガンホーの株価は、2012年5月の安値から2013年5月の高値までで114倍(現在価格で142.7円→16,330円)となり、アベノミクス相場を代表する銘柄として知られています。

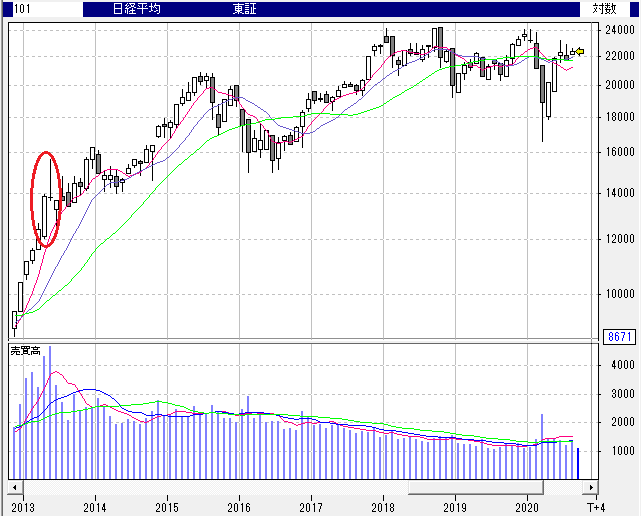

追加緩和(2014年10月)

日銀は、2014年10月31日の金融政策決定会合で、マネタリーベースを年間で約80兆円増加するペースで資産買い入れを行う追加緩和を決定しました。

この追加緩和はハロウィンに決定されたことから「ハロウィン緩和」とも呼ばれます。

2014年の株式市場は横ばいとなっていましたが、追加緩和の決定によって再び上昇していくことになります。

日経平均株価の月足チャート

追加緩和が決定した2014年10月(上図赤丸)以降、日経平均株価は再び上昇に転じ、2015年4月にはついに2万円台を回復しました。

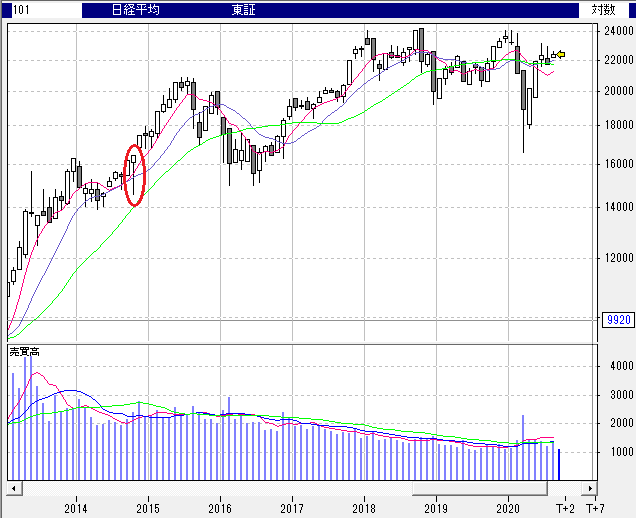

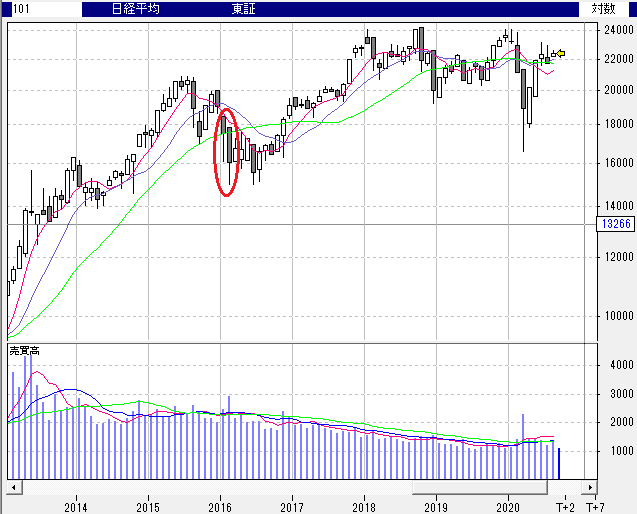

マイナス金利政策(2016年1月)

2%のインフレ目標が達成できない中、2016年1月29日、日銀はマイナス金利政策の採用を発表。

ただ、この時期は中国経済減速懸念による世界株安の真只中となっていたため、株式市場は大暴落に見舞われていました。

日経平均株価の月足チャート

短期的にはマイナス金利政策は株高に寄与しなかったと言えます。

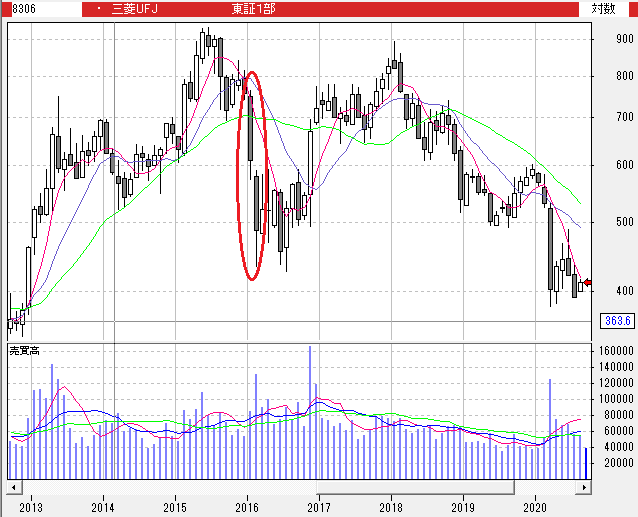

また、マイナス金利政策は銀行に大きな打撃を与えることが懸念されましたが、銀行株はその懸念通りの値動きとなっています。

【8306】三菱UFJフィナンシャル・グループの月足チャート

メガバンクの一角である三菱UFJフィナンシャル・グループの株価は、マイナス金利の発表以降(上図赤丸)は苦戦が続いていることは明らかです。

マイナス金利が採用された2016年1~2月は世界株安となっていたため、この時期に下落したのは仕方ありませんが、その後の反発局面でもマイナス金利前の株価を超えるには至っていません。

金融緩和したからといって全てのセクターが買われるというわけではなく、金融緩和の内容によっては、銀行株のように株安に繋がるセクターもあるということは抑えておきましょう。

ETF買い入れ

2016年1月以降のマイナス金利導入以降は、日銀の金融政策で大きなニュースになるようなトピックは特にありません。

ただ、日銀は金融緩和の一角としてETFを買い入れし続けています。

日銀のETF買い入れ額は、2013年4月時点では年間1兆円でしたが、2014年10月には年間3兆円となり、2016年7月には年間6兆円にまで拡大しました。

そして、新型コロナ拡大を受けて、2020年3月には年間12兆円にまで拡大しています。

上記のETF買い入れ額から単純計算してみても、日銀は2019年までに累計31兆円分のETFを買っていることになります。2020年に12兆円買うことになれば累計43兆円です。

日銀が買っているETFとしては、流動性の大きい、日経平均連動型ETFとTOPIX連動型ETFが挙げられています。

※多くのETFは流動性が小さいため、日銀の巨大資金を吸収できるETFとなると、日経平均連動型ETFとTOPIX連動型ETFのような流動性が非常に大きいETFしか対象になりえません。

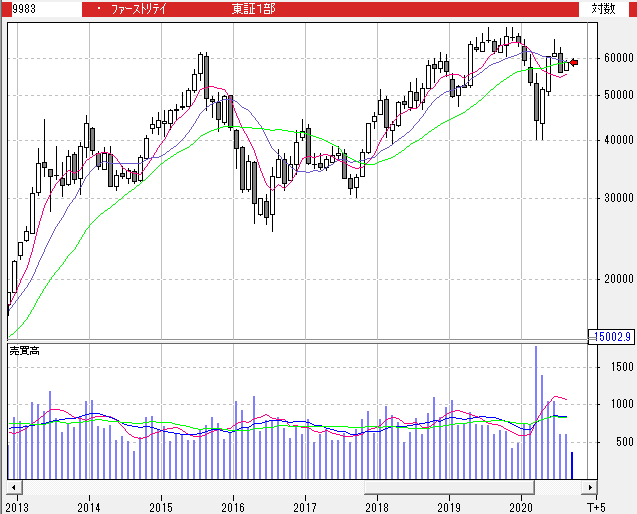

ここで日経平均寄与度が最も高い【9983】ファーストリテイリングの株価チャートを見ていきましょう。

【9983】ファーストリテイリングの月足チャート

ファーストリテイリングは、ほぼ日経平均と連動した右肩上がりのチャートになっていることが分かります。

日本のみならず世界中で「ユニクロ」を展開するファーストリテイリングは成長株であるため、右肩上がりのチャートになっていてもおかしくはありません。ただ、日銀のETF買いが株高に大きく寄与しているのは間違いないでしょう。

なお、日銀のETF買い入れ状況について詳しくは、日銀のホームページ(https://www3.boj.or.jp/market/jp/menu_etf.htm)に記載されています。

日銀の出口戦略はいつになる?

日銀の金融緩和の出口戦略については、さまざまな憶測が飛び交っていましたが、早くても東京オリンピック後というのが市場のコンセンサスになっていたことは間違いありません。

しかし、新型コロナによってオリンピックは延期となり、出口戦略どころか日銀は金融緩和を拡大、ETFの買い入れ額は年間12兆円にまで拡大しています。

日銀の出口戦略がいつになるかは、新型コロナの感染状況や経済状況次第になったものと思われます。

金融緩和の出口戦略が発表されるということは、日銀が保有する30~40兆円分のETFが売りに出されるということです。徐々に売られていくとしても、市場には長期的に小さくない売り圧力が与えられることになります。

2013年4月から始まった日銀の異次元緩和によって日本株は大きく買われましたが、今後は日銀の出口戦略により大きな注目が集まっていくことになるでしょう。

まとめ

今回は、金融政策の概要や日銀の異次元緩和が株式市場に与えた影響、日銀の出口戦略について解説してきました。

金融政策には、金融引き締めと金融緩和の2種類がありますが、現在日銀が行っているのは金融緩和です。

2013年4月から始まった日銀の異次元緩和では、物価上昇率2%のデフレ脱却目標は達成されていないものの、株高や景気の回復に繋がったことは確かだと言えます。

ただ、異次元緩和はリスクも大きく、日銀が買い入れしたETFは2019年までに30兆円以上に上っており、新型コロナを受けて買い入れ額はさらに倍増されました。

今後、新型コロナが収束してくれば、異次元緩和の出口戦略へ向かうことになってくるかと思われますが、株式市場にとっては悪夢のような売り圧力となる可能性も考えられます。日銀の出口戦略に関するニュースは注視しておくことが必要です。

今後も日銀の金融政策に関するニュースは要チェックしておき、株式投資に役立てていきましょう。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。