紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

あなたにお尋ねします。

日本の普通預金で運用した場合、預けたお金が“2倍”になるのに、どれくらいの年月がかかるかご存知でしょうか?

今の日本の一般的な普通預金金利である、0.01%で計算すると、資金が2倍になるのにかかる年月は、なんと!“7200年”かかるのです。

今、日本はゼロ金利の時代です。これが当面続くのは、あなたもご存知の通りだと思います。

となれば、一般の方でも株式投資などの運用を行わなければならない時代だといえるでしょう。

でも、株式投資をすれば大きく儲かることもあるけど、失敗したら折角の貯金が減ってしまうかもしれない。と不安な方も多いはず。

それなら積立貯金するつもりで、「積立NISA」の口座で、プロが資産を運用してくれる投資信託をしてみてはいかがですか?

「積立NISA」には、以下のようなメリットがあります。

- 100円から始められて、運用はプロにお任せの投資信託。投資初心者でもできる。

- 金融庁が厳選した商品のためリスクが少なく、非課税で定期的に分配金が受け取れる。

- 長期的に積立貯金するつもりで積み立てていくと、将来や老後のためにコツコツ貯蓄&分配金での資金増加が見込める

2018年から新しく始まった「積立NISA」は、簡単に言うと投資信託商品を定期購入して、その分配金に対する税金が”タダ”になるというもの。

年間40万円までの積み立てができ、購入した投資信託の商品は20年間保有できます。もちろんその間の分配金にかかる税金は非課税です。

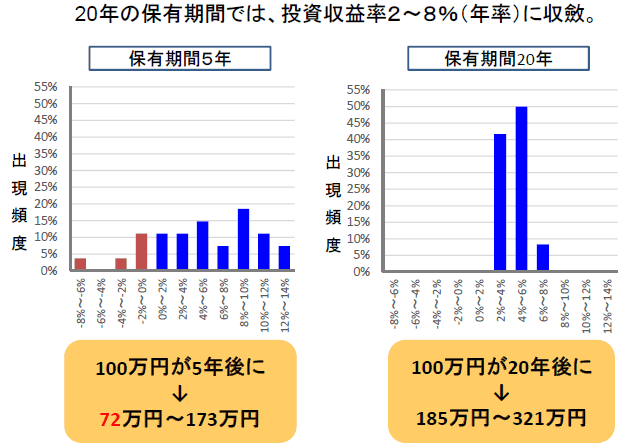

「20年間も商品を保有していて元本割れしないの?」

実は、5年程度の保有だと元本割れする可能性もありますが、20年保有だと元本割れのリスクは殆どなくなるという試算が金融庁から出ています。(途中で運用をやめてしまった場合はその限りではありません。)

出所:金融庁「説明資料」より

「積立NISA」は、毎日や毎週、毎月やボーナス時など、自分で決めた間隔で、商品を毎回同じ金額ずつを定期的に購入することが条件となっており、これはドルコスト平均法の考え方を利用した運用になります。

ドルコスト平均法を使うと、購入価格が平均化され、さらに元本割れのリスクが低減できます。

そして、複数の投資信託商品に分散投資をすれば、さらなるリスク軽減も図れます。この分散投資の効果についても、金融庁のページで触れられています。

引用)金融庁:積立NISA早わかりガイドブック

この記事では「積立NISA」の仕組みやメリットとデメリットを初心者にもわかりやすく解説します。

「積立NISA」のおすすめ投資信託商品や、証券口座も紹介していますので、この記事を読めば「積立NISA」についてよく理解したうえで、証券口座を開設して、できるようになります。

NISAと共通点も多いので、先にNISA制度について理解しておくとよりわかりやすいと思います。

株初心者必見「NISA」まるわかり解説!IPOや配当の税金も0円に!

ちにみに、先にスタートした少額投資非課税制度の「NISA」と「積立NISA」は併用できません。

自分はNISA口座を開設して優待や配当、低位株でテンバガー狙い、奥さんやご主人には「積立NISA」口座を開設してもらってコツコツ貯蓄しながら分配金をゲットするなど、両方の口座で運用してもいいかもしれませんね。

それでは一緒に、「積立NISA」を紐解いて行きましょう。

- 「積立NISA」について図解でわかりやすく学べる

- 「積立NISA」でかしこく利益を非課税にするためのノウハウや注意点がわかる

- 「積立NISA」口座を開設するための証券口座の選び方がわかる

積立NISAの5つの特徴とは?資産形成は貯蓄から投資へ

「積立NISA」は、2018年から始まった、金融庁が創設した新しい制度です。

貯蓄から投資へ若年層の資産形成の普及を図ろうという目的で、少額からの長期投資で、資産形成をしたい人たちを応援する非課税制度です。

積立NISA口座では年間40万円までの投資信託商品が購入でき、最長20年間非課税で保有できます。

非課税となるのは投資信託の分配金等の運用益です。

積立NISAで購入できるのは投資信託と決まっており、購入できる商品も決まっています。

毎月や毎週など、自分のペースでコツコツと、積み立て預金のような感覚で投資できるのが積立NISAです。

積立NISAの特徴は大きく分けて5つあります。

- 投資から得られる運用益や分配金が非課税

- 購入できる対象商品が決まっている

- 対象商品の購入方法は積み立てのみ

- 非課税投資枠は40万円/年

- 積立NISAは2037年までの期間限定

それでは1つずつ解説していきます。

積立NISAは運用益や分配金が非課税

積立NISAの最大の特徴は、投資で得られる運用益や分配金が非課税 となることです。

通常、投資で得た運用益や分配金には税金がかかります。

(一部課税されないものもあります。)

しかし、積立NISA口座を利用すれば、運用益や分配金は非課税、つまり0となる仕組みです。

本来引かれてしまう税金分が手元に残るわけですから、とても嬉しい制度ですね。

積立NISAで買える対象商品は?:金融庁が定めた条件をクリアした商品のみ

積立NISAでは、金融庁が定めた条件をクリアした投資信託・ETFが対象商品となっています。

投資信託( ファンド )とは、沢山の投資家から集めた資金を、投資の専門家(ファンドマネージャー)が株や債券に投資・運用し、その利益を投資家に還元するシステムです。

投資家個人が株などを売買する必要がないので、投資初心者におすすめです。

投資信託について詳しくはこちらで解説しています。

投資信託でリスクを最大限に抑えて資産を増やす方法

ETF(上場投資信託):インデックスファンドと似ていますが、ETFはそのインデックスファンドが上場しているようなイメージです。

インデックスファンドは、1日に1回しか取引できませんが、ETFは投資家の判断で、株式と同様に売買が出来ます。積立NISA対象のETFには販売手数料がかかります。

ETFについて詳しくはこちらで解説しています。

知らなきゃ損!株初心者でも稼げるETF(上場投資信託)投資と、おすすめ銘柄

積立NISAでは、約150本の投資信託・ETF商品が対象となっています。(2018年7月)

金融庁HP:積立NISAの対象商品

金融庁が、何千種類とある投資信託とETFの中から、

- 初心者が、安定的な資産形成を目指せるような商品

- 長期・積立・分散投資になる商品

- 販売手数料は無料、信託手数料も低い商品

など、一定の基準をクリアしたものだけを、積立NISAで購入できる商品として認定しています。

商品があらかじめ絞られているので、商品選びの時間も短縮できますし、金融庁が選んでいる商品なので安心して購入することができます。

積立NISAの購入方法:一定の間隔で定額を積み立てていく積立投資

積立NISAでは、対象商品を定期的に継続購入し、資産を積み立てます。

いつ、いくら購入するかは、予め自分で決めておきます。

金融機関によって異なりますが、いつ購入するのかは以下のような感じで指定できます。

・毎日購入

・毎週(曜日指定)購入

・毎月(日付指定)購入

その他、 2ヶ月に1度購入、ボーナス時などに年2回購入なども選べます。記念日や、ラッキナンバーを含めて購入するのも面白いですね。

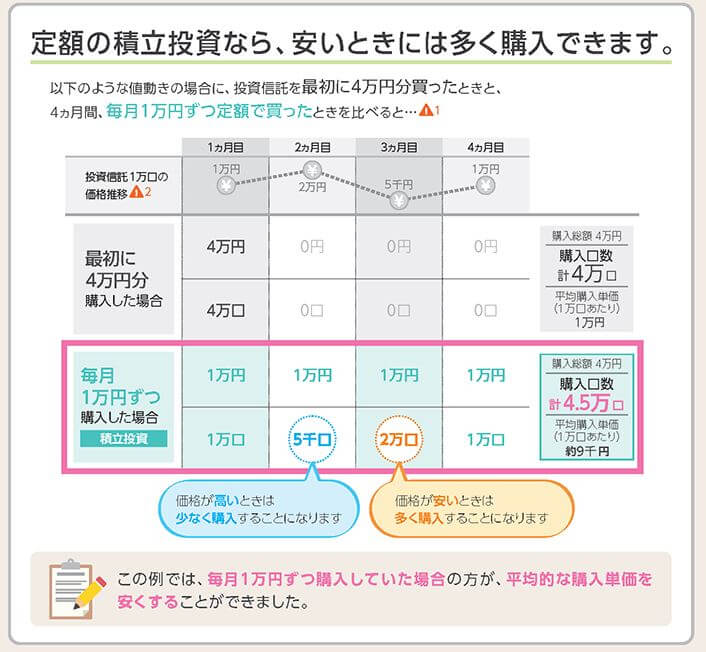

一定間隔で同じ金額を投資していくと、一括で同金額を購入した時よりも平均購入価格が下がるために、利益が安定しやすくなります。

引用)金融庁:積立NISA早わかりガイドブック

上記の手法はドルコスト平均法といいます。

ドルコスト平均法については、以下の記事で詳しく解説しています。

元本が割れない!『ドルコスト平均法』を使った長期投資法とは

金融商品を購入する場合、誰もが「今後、価格が下がってしまって損したら嫌だな。どうしよう」と不安になるものです。

金融商品の価格が下がった時、頭では割安だとわかっていても、投資家心理としては、購入しにくい気持ちになります。

しかし、積立NISAを利用すれば、購入のタイミングが決まっていて、自動で一定額の買い付けをしてくれるので、投資心理に左右されず確実な資産形成がされていきます。

積立NISAの非課税投資枠は40万円/年非課税期間は商品購入から20年間

積立NISAでは、毎年40万円の非課税投資枠がもらえます。最低投資金額は100円から投資できます。(金融機関によって異なります。)

非課税機関は商品の購入から20年間です。

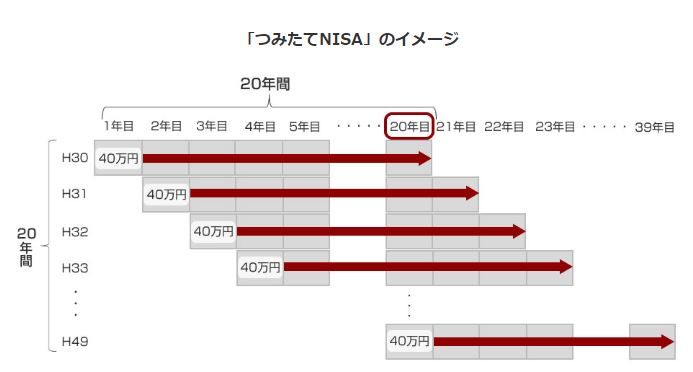

以下は広報オンラインの「積立NISA」のイメージ図です。

引用)広報オンライン

月々に積み立てられる最高額は

40万円 ÷ 12ヶ月 = 約33,333円

なので、毎月3万3333円まで投資できます。毎日積立する場合は一日1,111円、毎週積立なら7,777円までということになります。

もちろん、非課税投資枠の40万円を使い切らなくてもOKです。

3 – 3で詳しく解説しますが、分配金を再投資する場合は非課税枠が減ってしまうため、分配金の再投資を考えている場合は、定期購入分だけで非課税枠を使いきらないようにしましょう。

余った非課税投資枠は、翌年に持ち越すことはできませんのでご注意下さい。

また、非課税投資枠内で、複数の商品を購入することもできます。

売却時期は自由で、いつでも現金化できます。保有商品を売却しても、一度使った非課税投資枠は戻りません。

積立NISAは2037年までの期間限定の制度

積立NISAには、いくつかの期間が定められています。

- 積立NISAは、2018年~2037年までの期間限定制度2037年にもらえる非課税枠が最後の枠です。

- 非課税期間は購入から20年間積立NISAの非課税期間は購入から20年間です。年度で数えますので、20年後の年末までに売却することが、一旦のルールとなります。

もし、保有商品を20年内に売却しなかった場合、保有商品は積立NISA制度から外れ、課税の対象となります。(課税口座に移行されます。)

課税対象になると、利益に税金がかかってしまう!と思われがちですが、メリットが生じる場合もあります。

保有商品が積立NISA→課税口座へ移行されると、損益通算の対象となり、税金の支払い抑制・損失の穴埋めに使えます。※損益通算については、次の章をご参考下さい。

こちらの方法は、やや制度が絡んで複雑になります。

20年以内の値上がりのタイミングで売却するか、投資を勉強をして、最適な方法を見つけておいてくださいね。

積立NISAのデメリット・注意点

ここまで、積立NISAの特徴を見てきました。現行NISAにはない魅力がたくさんありますね。

そこで気になるのが、デメリットはないの?という点です。次は、気になる積立NISAのデメリット・注意点を見ていきましょう。

積立NISAは損益通算対象外

投資のルールで、金融商品を売買して出た損失は、他の利益と相殺できる制度があります。これを「損益通算」と言います。

積立NISAでの損益ははNISAと同じく損益通算の対象外です。

通常口座で利益が出ていて積立NISAで損失が出た場合、税金の支払いが多くなる場合があります。

詳しくはNISAの以下の記事をご覧ください。

NISA口座は損益通算対象外:NISAの損失は特定口座の利益と相殺できない

積立NISAは損失の繰越控除対象外

ある1年間の金融商品の取引の結果がトータルでマイナスだった場合、その損失を確定申告しておけば、以降3年間の利益からマイナス分を減らすことができる。これを「損失の繰越控除」と言います。

積立NISAで損失が出た場合、損失の繰越控除ができません。

こちらもNISAと同じですので、詳しくは以下の記事を読んでみてください。

NISAは損失の繰越控除対象外:NISAの損失は繰越して以降3年間の利益と相殺できない

積立NISAは、利益が出た場合は非課税の恩恵を受けられますが、損失が出た場合、このようなデメリットもあるので覚えておいてくださいね。

分配金を再投資すると非課税枠が消費されてしまう

積立NISAの対象商品には、分配金が出る商品があります。

この分配金を、投資資金として再投資すると、その分非課税枠が消費されます。

そのため、非課税枠いっぱいまで定期購入で商品を購入していると、分配金の再投資を行うことで非課税枠上限を超えてしまうことがあります。

非課税枠を超えてしまった保有商品は、一般の課税口座保有となり、もちろん課税対象になってしまいます。

せっかくの非課税制度ですので、課税は避けたいものです。

商品を選ぶ際は、分配金の有無を確認し、再投資を見越して月々の積み立てを少なくしておくなど、非課税枠を超えないよう購入金額を調節しておきましょう。

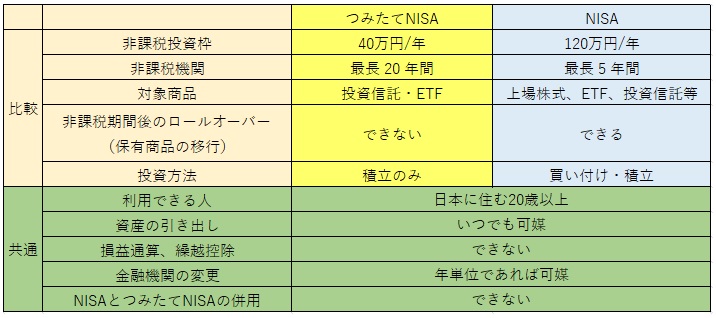

積立NISAとNISAの比較・共通点

ここまでで、積立NISAの概要はおわかりいたけたでしょうか?

それでは、ここで積立NISAとNISAの比較をしてみましょう。下図は積立NISAとNISAの比較表です。

共通点は結構多いですね。

自分で株式投資を行って売買益や配当狙いで資産を運用したい場合はNISA、投資信託も5年以内の保有目的ならNISAでも可能です。

長期的に自分の無理ない金額をコツコツ積立貯金する感覚で、運用はプロにお任せして分配金を狙うなら積立NISAでの運用がよいでしょう。

NISAと積立NISAは同時に運用はできませんが、年度ごとに二つの口座を切り替えることもできます。

冒頭でもお話ししましたが、ご夫婦や成人したお子さんにどちらかの口座を開設してもらって両方で運用ということも可能です。

次項では、積立NISAでの商品選びのポイントをお教えしますので、色々踏まえた上で運用方法を検討してみてください。

積立NISAの商品タイプと「分散投資」によるメリット

積立NISAは、自分に無理のない金額を長期間積み立て、資産形成することを支援する目的でできた制度です。

ですので、積立NISA対象商品は、長期運用向きの商品に厳選されています。

ここでは、積立NISAの商品3タイプの紹介と、リスクを押さえて利益を最大化するための「分散投資」についてお伝えします。

積立NISA対象商品は3タイプ!自分に合ったタイプは?

積立NISA対象商品は、3種類です。

- インデックス型投資信託

(市場平均型:日経平均等と連動するよう設計) - アクティブ型投資信託

(積極投資型:市場平均を上回るよう設計) - ETF(上場株式投資信託:上場しているインデックス型投資信託)

金融庁HP:積立NISAの対象商品

まず、運用リスクをどこまで容認できるかで、選ぶタイプが決まってきます。

- リスクは大きくなるけど、積極的に運用したい!→アクティブ型

- 運用成績は市場平均でOK。リスクは小さくしたい。→インデックス型・ ETF

という感じで自分に合ったタイプを選びましょう。

一つの商品に絞らなくてもOK!分散投資で安定的な利益を

複数の商品に投資できますので、一つに絞らなくても大丈夫です。

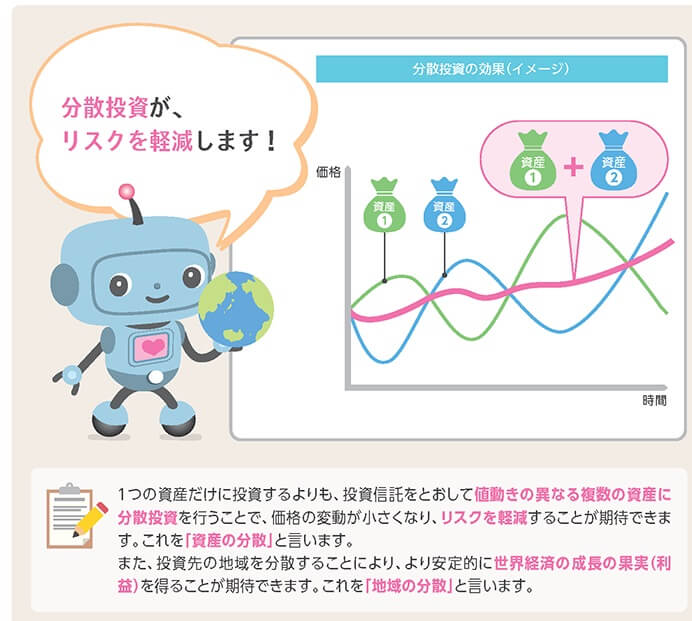

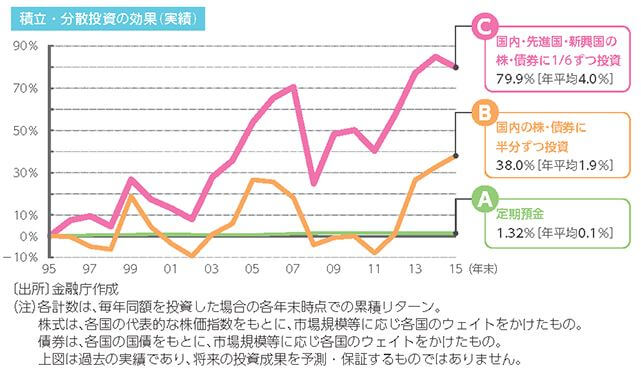

分散投資の効果・実績についても金融庁のページに記載があります。

引用)金融庁:積立NISA早わかりガイドブック

上記のとおり、資金を細かく沢山の商品に分散投資したほうが価格の変動が小さくなるため、リスクも軽減されて安定的に利益を得ることができるようになります。

できるだけ複数の商品に分散投資するようにしましょう。

商品選びにもコツがあります。次は商品選びのポイントを見ていきましょう。

積立NISAで商品選びをするときに必ず見るべき2つのチェックポイント!

積立NISAでの商品は、長期間運用となるため、できるだけ慎重に選びましょう。

ここでは商品選びをする際に必ずみておくべき2つのポイントをお教えします。

2つのポイントを押さえるだけで、20年間商品を保有するリスクが低減できます。そして20年間で何十万円もの利益差が出てくる場合もあるのです。

信託報酬(運用管理費):数%の差でも、長期間運用していくと運用成績に大きく影響する!

積立NISAで購入した商品には、信託報酬という費用がかかります。

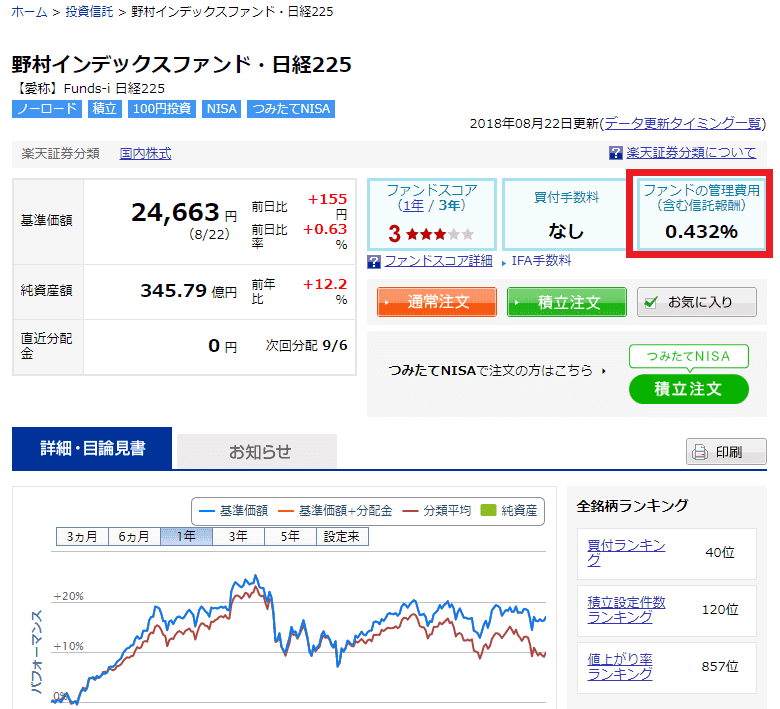

以下の画像は楽天証券の投資信託の商品ページです。

楽天証券の口座開設はこちら

楽天証券の場合だと、下図の赤枠の部分で信託報酬を含む運用管理費を確認することができます。

引用)楽天証券スーパーサーチ

信託報酬は運用成績にかかわらず、マイナスの場合でも必ずかかる費用です。

積立NISA商品は、信託報酬が一定水準以下との条件があり、信託報酬は低めとなっています。

しかし、信託報酬は商品を保有する間、毎日計算され、資産から引かれます。

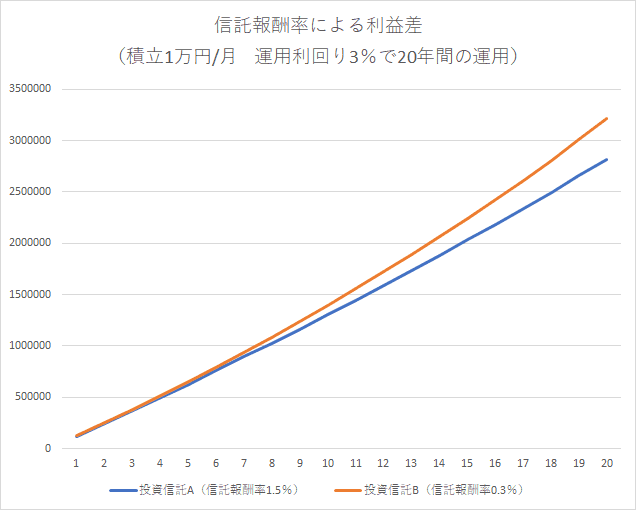

ここで、信託報酬の異なる商品を購入したシュミレーションをしてみましょう。

運用条件

・投資期間:20年

・積立額:1万円/月

・運用利回り:3%

20年後の運用結果

20年の運用で、38万円の利益差が生じました!

こちらは、投資信託A、投資信託Bの運用結果をグラフ化したものです。

運用年数が経過するほどに、利益差が大きくなっています。

さらに、積立額を大きくしたり、運用利回りが上がれば利益差はさらに大きくなります。

信託報酬は数%の差でも、長期間運用していくと運用成績に大きく影響します。

購入前に信託報酬がいくらかかるのか、確認しておきましょう。

投資信託の純資産額が堅調な商品を選ぶことで安心して長期間保有できる

純資産額の推移は、その投資信託が今後運用を継続できるかのチェックポイントです。

もし、純資産額が年々減少してしまうと、将来、運用停止の恐れもあります。

長期に渡り保有する投資信託です。

純資産額が堅調なものを選択したいですね。

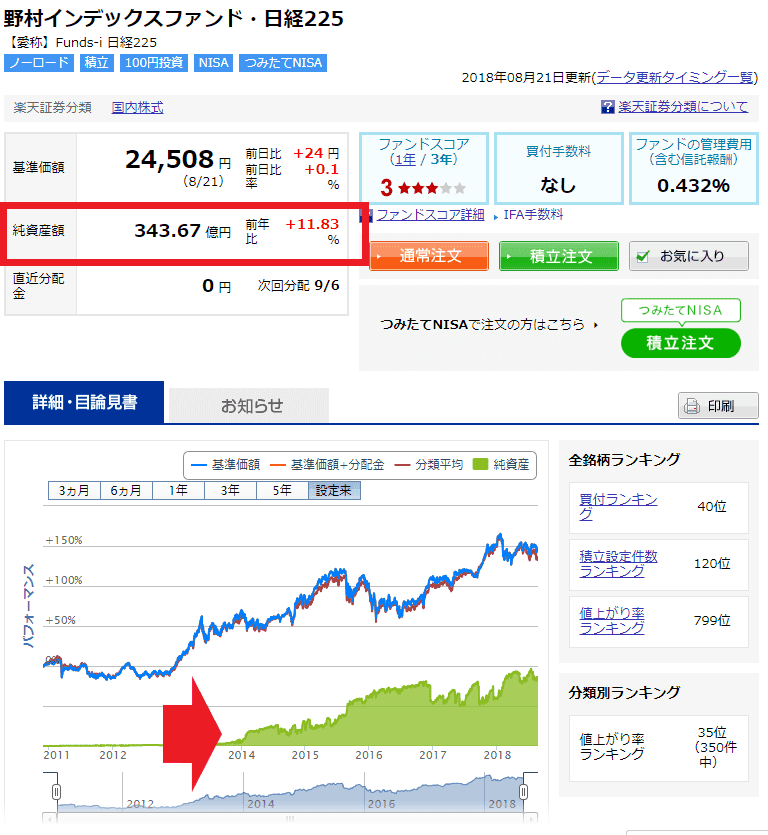

純資産は、証券会社の投資信託情報から確認することができます。

楽天証券の場合だと下図の赤枠と赤矢印の部分が純資産になります。

引用)楽天証券スーパーサーチ

この場合は純資産が右肩上がりになっているので、安定していると考えることができます。

それでは次に、積立NISAのおすすめ商品を見ていきましょう。

積立NISAおすすめ投資商品

商品選びのポイントがわかったところで、積立NISAの商品のなかでおすすめの商品を紹介していきたいと思います。

※投資に絶対はありませんので、元本割れするリスクは少なからずあります。成果を保証するものではありません。また損失を被ったとしても一切責任は負いませんので、すべて自己責任で投資を行ってください。

レオス・キャピタルワークス-ひふみプラス

引用)楽天証券スーパーサーチ

こちらの投資信託は、積極的に株式投資しながらも、資産を守る運用を目標にしています。

数ある積立NISA対象商品の中でも、運用成績の良さが際立っています。

2012年の設定以来、トータルリターンは300%を超えおり、純資産額も順調に増加しています。

信託報酬は年率0.8424%~1.0584%(純資産額により変化)と、積立NISA対象商品の中では高めですが、金融機関のランキングでは販売件数・販売金額ともに1位となっています。

三菱UFJ国際-eMAXIS Slim先進国株式インデックス

引用)楽天証券スーパーサーチ

こちらは低コストファンドeMAXIS Slimの投資信託です。

業界最低水準のコストで運用目指しており、信託報酬は年率0.11826%以内と、他の投資信託と比較しても、驚きの低さです。

さらに、2017年の設定から複数回、信託報酬を引き下げており、現在の信託報酬は0.11772%となっています。(2018年8月)

また、長期運用を鑑み、先進国株式を中心に運用する内容も安心感があります。

他にもたくさん商品がありますので、ご自身でいろいろと調べてみてくださいね。

さて、積立NISAで商品を購入するためには証券口座が必要です。

最後に、おすすめの金融機関と口座開設方法をご紹介します。

積立NISAのおすすめ金融機関・口座開設方法

積立NISAで利用する金融機関ですが、各社で手数料の違いはありません。

そもそも、積立NISAの対象商品は、購入手数料が0となっています。

また、信託報酬も投資商品ごとに決まっているため、金融機関で違いはありません。

これらを踏まえたうえで、おすすめの金融機関と、口座の開設方法を解説していきます。

積立NISAのおすすめ金融機関は?

積立NISAで利用する金融機関は、取扱い商品が多いところがおすすめです。

積立NISAの取扱い商品が多い金融機関、上位4社と取扱い商品数です。

・SBI証券:143本

・楽天証券:132本

・![]() マネックス証券:132本

マネックス証券:132本

・松井証券:133本

(2018.8月現在)

その他の金融機関では、取扱い商品を約50~数種類に絞り込んでおり、上記4社と大きく差が出ています。

4社とも少額(100円)から投資できます。

筆者のおすすめ金融機関は、積み立てコースが「毎日」「毎週」「毎月」「年2回」から選べるSBI証券です。

取扱商品は各金融機関で異なり、1金融機関でしか取扱がない商品もあります。

まずは、あなたが投資したい商品を選択して、その商品を取り扱っている証券会社に口座を開設するという方法でもよいでしょう。

積立NISAの口座開設方法

積立NISAを利用するには、まず、取引口座を開いた上で、専用の積立NISA口座を作ります。

通常の取引口座と積立NISAを同時に作ることも可能です。

おおよそ、どの金融機関も以下の3ステップで口座が作れます。

1)金融機関から口座開設の書類を取り寄せる。

2)必要事項を記入、本人確認書類・マイナンバー書類と一緒に返送

3)税務署での確認作業後、積立NISAが開設されます。

税務署での確認作業は1週間から1ヶ月近くかかることがあるようです。

早めに準備をしておくことをお勧めします。

まとめ

いかがでしたか?

20年間、非課税の恩恵を受けられる積立NISAは、長期目線で資産形成を考えている方に、非常に有効な制度です。

投資金額も少額から始められ、対象商品は低コスト商品に限定されているため、投資初心者も気軽に利用しやすい制度となっています。

今すぐ積立NISAをはじめる予定がない方も、この機会に、口座を開設しておいて、いつでも投資がスタートできるよう準備してみてはいかがでしょうか。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。