紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

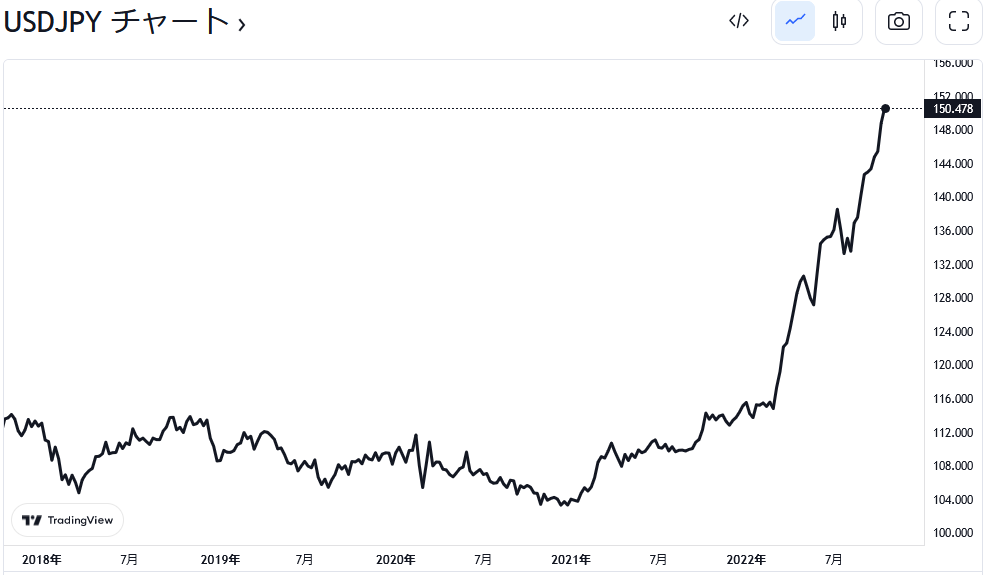

2022年に入ってから円安の進行が止まらず、遂に1ドル=150円台まで円安が進行してきました。

円安が急激に進んだ理由としては、米国利上げによる日米金利差の拡大が主要因とされますが、資源高による貿易赤字の拡大や、日本経済の地盤沈下という構造的な問題も指摘されています。

日本株にとっては、円安は輸出企業やインバウンド関連銘柄に追い風になるメリットがある一方、内需型企業にとってはコスト増で逆風になることがデメリットです。

今回は、2022年に急激に進んでいる円安の理由と、日本株にとってのメリット・デメリットについて解説した上で、円安メリットを受けやすい銘柄についてもご紹介していきます。

- 2022年に急激に進んでいる円安の理由がわかる

- 円安における日本株にとってのメリット・デメリットについてわかる

- 円安メリットを受けやすい銘柄についてわかる

円安が急激に進んでいる理由とは?

2022年に入ってから急激な円安の進行が止まりません。

2022年1月時点では1ドル=115円台だったドル円相場は、2022年10月20日には1ドル=150円台に到達しました。

円安が急激に進んでいる理由について押さえておきましょう。

米国利上げによる日米金利差の拡大

円安が進んでいる最大の理由として挙げられるのが、日米の金融政策の違いによる日米金利差の拡大です。

米国では、新型コロナからの経済回復などを背景に、急激なインフレが進行しており、米国の消費者物価指数(CPI)[前年同月比]は次のようになっています。

※出典:みんかぶFX

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

22年 |

7.5 |

7.9 |

8.5 |

8.3 |

8.6 |

9.1 |

8.5 |

8.3 |

8.2 |

|

|

|

|

21年 |

1.4 |

1.7 |

2.6 |

4.2 |

5 |

5.4 |

5.4 |

5.3 |

5.4 |

6.2 |

6.8 |

7.0 |

米国のインフレは2021年4月頃から顕著になってきましたが、2022年10月時点でも+8.2%(前年同月比)と高止まりが続いています。

米国FRBは2021年11月から、急激なインフレを抑制するため、積極的な利上げをいとわないタカ派路線に転向。

FRBはこの1年間、利上げを継続しており、2022年10月21日時点で、長期金利の目安となる米国国債10年の利回りは4.2%まで上がりました。

一方、日本国債10年利回りの金利は0.25%となっています。

日銀は、金融緩和によって、日本国債10年利回りの金利を0.25%に抑えるイールドカーブコントロール(YCC)を取っています。

ドルを保有していれば4%の利息が付く一方で、円を保有していても利息が付かない状況では、ドルを買って円を売る動きが進むことは仕方ありません。

日本政府は円安対策として為替介入も実行しているものの、日銀が金融政策を転換しないことには、円安は止まらないとの見方が少なくありません。

資源高による貿易赤字の拡大

円安は、輸出企業にとってはメリットに、輸入においてはデメリットとなります。

ただ、2022年の世界情勢は、円安のデメリットを強調している状況となっています。

財務省が発表した2022年上半期(4月~9月)の貿易統計では、原油などエネルギー価格の上昇によって輸入額が膨らんだことから、-11兆75億円と過去最大の貿易赤字額となりました。

輸入額は前年比+44.5%増の60兆5,838億円となり、輸出額も過去最大の+19.6%増の49兆5,763億円と、いずれも過去最大となりましたが、資源高の影響を補うことはできない形となっています。

資源高の背景には、ウクライナ情勢や脱炭素がありますが、ウクライナ情勢の長期化は避けられない展開となっており、しばらくは資源高は続くものと見られます。

日本はエネルギーや食料品などの代金をドル建てで支払っているため、貿易赤字の拡大はさらなる円安の要因となりかねません。

日本経済の地盤沈下

今回の円安は、日本経済の地盤沈下を原因とする見方もあります。

日米金利差の拡大のみが円安の要因ならば、ドルに対してのみ円安が進むことになりますが、円はドル以外の通貨に対しても売られている状況となっているためです。

円の強さを、ドルやユーロ、人民元などの主要通貨との相対的価値で算出した指数としては「円インデックス」があります。

円インデックスで見てみると、2021年以降、円は売られていることが分かります。

日本経済は30年間経済成長しておらず、賃金が上がらず「安くなった日本」が経済ニュースで取り上げられる機会が増えてきています。

日本経済は、人口減少や国際競争力の低下、生産性の低迷、デジタル化の遅れといった課題を抱えており、長期的な円安の是正には、本質的な構造改革が必要になっているのかもしれません。

円安による日本株のメリット

円安になることで、日本株にどのようなメリットがあるのかについて押さえておきましょう。

輸出企業の業績にはプラスとなる

輸出企業にとっては、円安は業績にプラスとなります。

例えば、1ドル100円の為替レートで、海外で商品を販売していた場合には、1ドル130円になれば円で換算した売り上げベースが30%増になります。

日本株投資において、輸出企業の目安となる指標が「海外売上高比率」です。

「海外売上高比率」は、四季報や四季報オンラインの企業ページの【海外】欄に数値で記載されています。

海外売上高比率が高い企業は輸出が多い企業であるため、円安の恩恵を受けられると考えられます。

ただ、日本企業は海外進出を進めているため、かつてほど円安の恩恵を受けられなくなっていると言われている点には留意しておきましょう。

インバウンド(訪日外国人観光客)に追い風となる

インバウンド(訪日外国人観光客)の拡大という点で見ると、円安は追い風となります。

円安が進めば、外国人観光客にとって日本旅行は安くなるため、価格競争力が強くなるためです。

インバウンドは新型コロナの影響で2020~2021年には市場自体が壊滅していましたが、2022年からインバウンド解禁が進み、10月11日からは水際対策が完全緩和されてコロナ前に戻りました。

今回の急激な円安は、物価高などのデメリットが強く、メリットは少ないとも言われていますが、インバウンド解禁局面で円安が進んでいることは数少ないメリットです。

多くの外国人観光客が日本に訪れれば、日本で消費するための円を買う動きが強まるため、円安の歯止めになることも期待されます。

外国人投資家から見て日本株が割安となる

日本株は円建てベースの価格表示であるため、円安になれば、外国人投資家から見て日本株が割安になります。

次のチャートは、外国人投資家から見た、ドル建ての日経平均株価の月足チャートとなります。

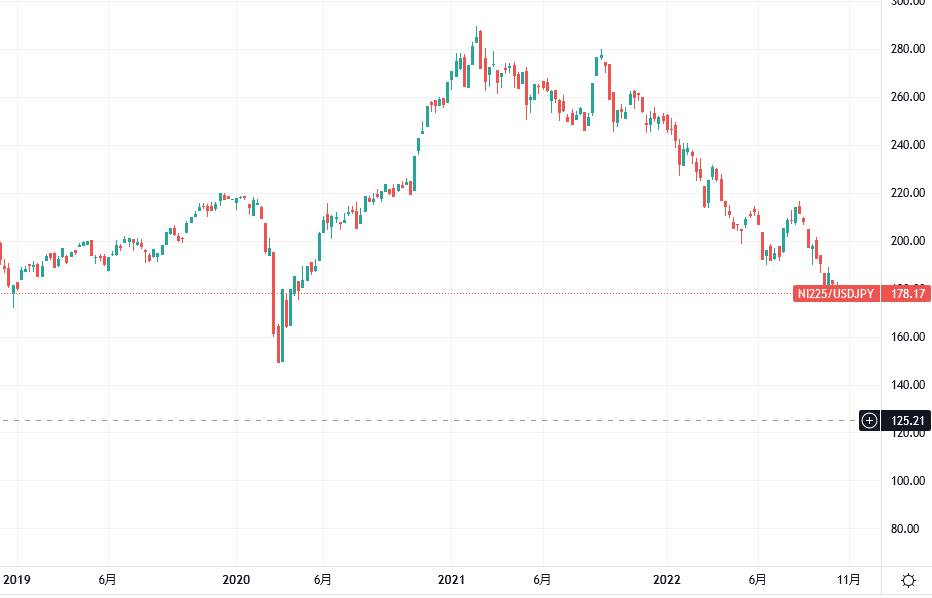

ドル建ての日経平均株価(NI225/USDJPY)円インデックスの月足チャート

2022年10月時点での、ドル建ての日経平均株価は、新型コロナ相場で大きく上がった分をほとんど吐き出してしまった形となっており、2020年3月コロナショック時点の水準に近付きつつあります。

2022年は世界株安となっている中で、円ベースで見た日経平均株価・TOPIXはそこまで大きく落ちていませんが、外国人投資家から見ると割安になっている状況です。

円安による日本株のデメリット

円安による日本株のデメリットについて押さえておきましょう。

内需型企業にとってはコスト増となる

円安は輸出企業にとっては業績拡大となる一方で、内需型企業にとっては原材料費高騰によるコスト増という負担になります。

日本でも、欧米のような2ケタ近いインフレとまではいかないまでも消費者物価指数は上昇傾向にありますが、「国内企業物価指数[前年同月比](下表)」は欧米のインフレ率と同程度となっている状況です。

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

22年 |

9.1 |

9.4 |

9.4 |

9.8 |

9.2 |

9.5 |

9.1 |

9.4 |

|

|

|

|

|

21年 |

|

|

|

|

|

|

|

5.7 |

6.2 |

8.2 |

9.1 |

8.6 |

※出典:日本銀行調査統計局

企業物価指数の高止まりが消費者物価指数に反映されないのは、国内企業の血も滲むようなコスト削減努力があるものと推測されます。

投資家の資金がドル建て資産に流れやすくなる

急激な円安によって円建て資産の価値が下がっていることから、日本人の資産運用に関する意識にも変化が訪れつつあります。

近年、米国株投資を始める個人投資家が増えてきていますが、今回の円安を受けて、為替ヘッジされていない米国株ETFや米国株投信、ドル建てのMMFといったドル建て資産で資産運用する流れが加速しています。

米国株は、FRBが利上げ路線に舵を切った2021年11月以降に大きく下げていますが、日本の個人投資家から見てみるとそうでもありません。

次のチャートは、米国株指数「S&P500指数」に連動するETF【1547】上場インデックスファンド米国株式(S&P500)です。

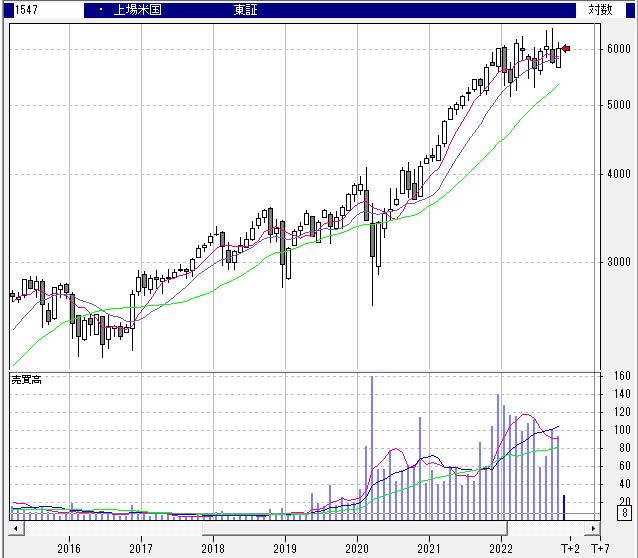

【1547】上場インデックスファンド米国株式(S&P500)の月足チャート

2022年は米国株も下げていますが、同程度に円安が進んだことを受けて、日本の個人投資家から見たドル建ての米国株は横ばいとなっている状況です。

急激な円安が続けば、日本の個人投資家が米国株などのドル建て資産に資産を移すキャピタルフライト(資産逃避)が起こる可能性もあり、さらなる円安要因になる可能性もあります。

円安メリットで買われやすくなるテーマ株・銘柄とは?

円安の進行で買われやすくなるテーマ株と銘柄を押さえておきましょう。

海外売上高比率が高い輸出企業

自動車や半導体製造装置、部品材料といった、海外売上高比率が高い輸出企業にとっては、円安は買い材料となります。

具体的には、自動車大手の【7203】トヨタ自動車や【7267】ホンダ、半導体製造装置大手の【8035】東京エレクトロンや【6857】アドバンテスト、産業用ロボット大手の【6954】ファナック、電子部品大手の【6981】村田製作所など、東証の主力銘柄の多くは海外売上高比率が高い輸出企業です。

ただ、これらの輸出企業の株価は、2022年には優れない状況が続いています。

まず、【7203】トヨタ自動車の株価は次のようになっています。

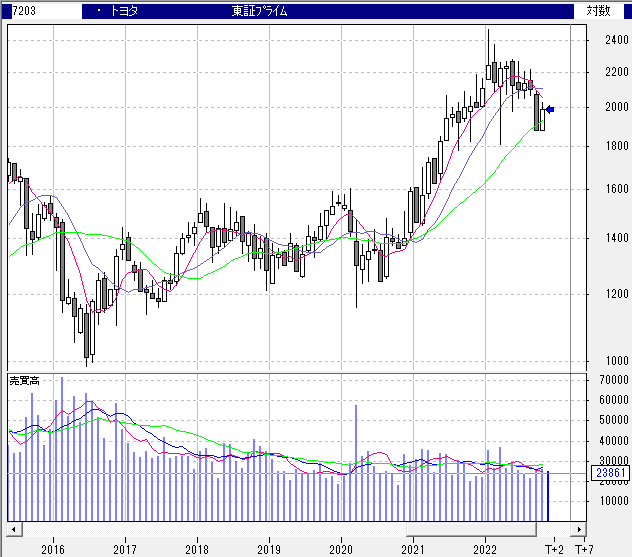

【7203】トヨタ自動車の月足チャート

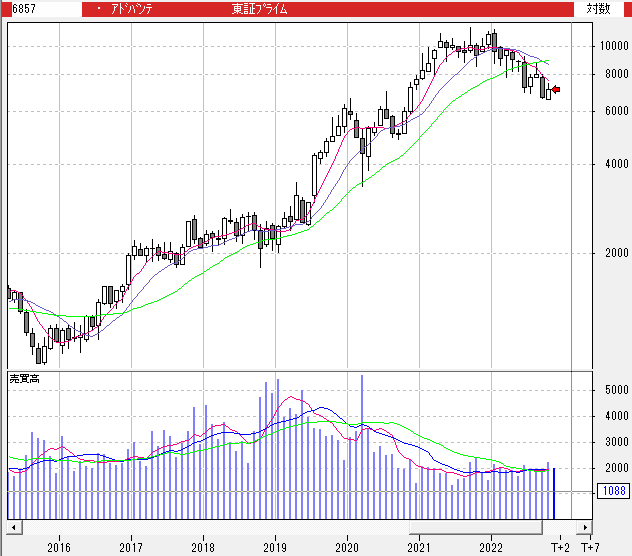

海外売上高比率が96%となっている半導体製造装置大手【6857】アドバンテストの株価は次の通りです。

【6857】アドバンテストの月足チャート

2022年の輸出企業株は、円安メリットよりも世界株安要因で売られている銘柄が目立つ状況となっています。

インバウンド関連銘柄

旅行株などのインバウンド関連銘柄は、円安の恩恵を受けることが期待されるテーマ株です。

インバウンド関連銘柄は、新型コロナ相場では大きく売られて割安になっており、2022年10月11日から水際対策が完全緩和されたことも追い風に反発している銘柄が目立ちます。

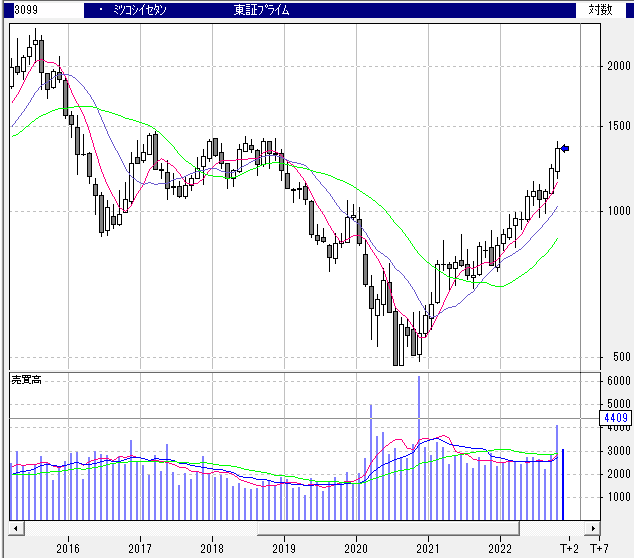

インバウンド需要が期待される百貨店大手の【3099】ミツコシイセタンや【8233】高島屋は順調に反発しています。

【3099】ミツコシイセタンの月足チャート

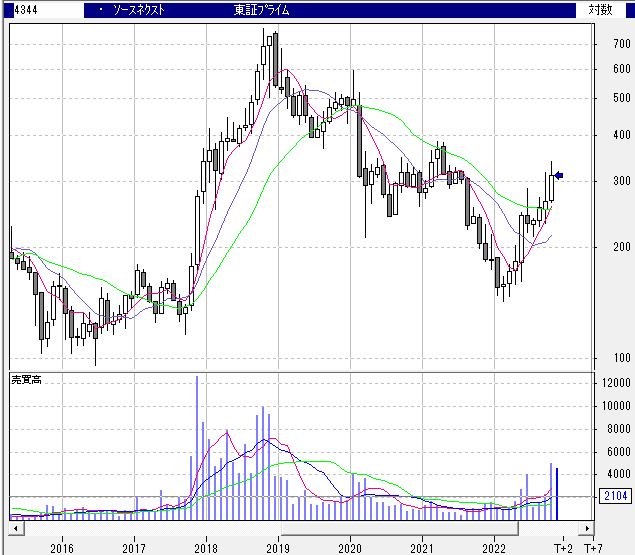

インバウンドに特化した旅行会社の【6561】HANATOUR JAPAN、リゾートホテル最大手の【4681】リゾートトラスト、AI翻訳機「ポケトーク」を手掛ける【4344】ソースネクスト、越境EC最大手の【3328】BEENOSなどは、いずれも2022年に大きく反発しています。

【4344】ソースネクストの月足チャート

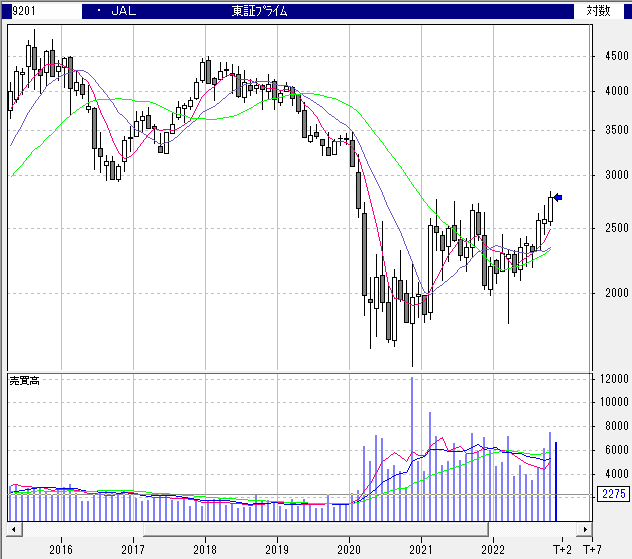

また、航空大手の【9201】JALと【9202】ANA、羽田空港を運営する【9706】日本空港ビルデングなども反発傾向にあります。

【9201】JALの月足チャート

まとめ

今回は、2022年に急激に進んでいる円安の理由と、日本株にとってのメリット・デメリットについて解説した上で、円安メリットを受けやすい銘柄についてもご紹介してきました。

円安が急速に進む理由としては、日米の金融政策の違いによる日米金利差の拡大が主要因となっており、資源高による貿易赤字の拡大や日本経済の地盤沈下なども副要因として指摘されています。

日本株にとっては、円安は輸出企業やインバウンド企業の業績に恩恵となり、外国人投資家から見ると日本株が割安になるため買い材料になる点がメリットです。

一方で、円安は内需企業にとってはコスト増による業績悪化となり、日本人投資家の資産が米国株などのドル建て資産に逃避するキャピタルフライトが起こることも懸念されます。

2022年の東証を見てみると、輸出企業は世界株安の影響で売られていますが、インバウンド関連銘柄は順調に反発しており、今後も円安の恩恵を受けることが期待されます。

紫垣 英昭

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。