紫垣英昭

昭和62年証券会社に入社し事業法人、金融法人、ディーラー経験

現在、延べ2万人近くの個人投資家に日本株の売買指導を行っている。

3年前より「全方位型トレード・システム」を提唱し、多くのプロトレーダーを育成。

著書3冊を出版、新聞、雑誌の執筆や講演も多数あり。

著書紹介

投資には、株式やFXなどさまざまな種類がありますが、初心者に適しているのが投資信託です。 運用そのものをプロのファンドマネージャーに任せられるため、リスクを抑えやすいメリットがあります。 しかし、投資信託は数が非常に多く、5,000本以上が設定されています。 種類も多岐にわたるため、どれを選べばいいか判断に悩む方も少なくありません。 適当に選ぶとリスクも高まるため、慎重な選択が求められます。 どのような商品が良いか迷っている場合は、バランス型投資信託を選んではいかがでしょうか。 この記事では、バランス型投資信託の特徴と、初心者に最適な理由、バランス型投資信託を始める際の注意点について解説します。

- バランス型投資信託が初心者におすすめの理由がわかる

- バランス型投資信託の注意するべき点を知ることができる

- 積立NISAがバランス型投資信託に最適な理由がわかる

初心者に「バランス型投資信託」をおすすめする理由

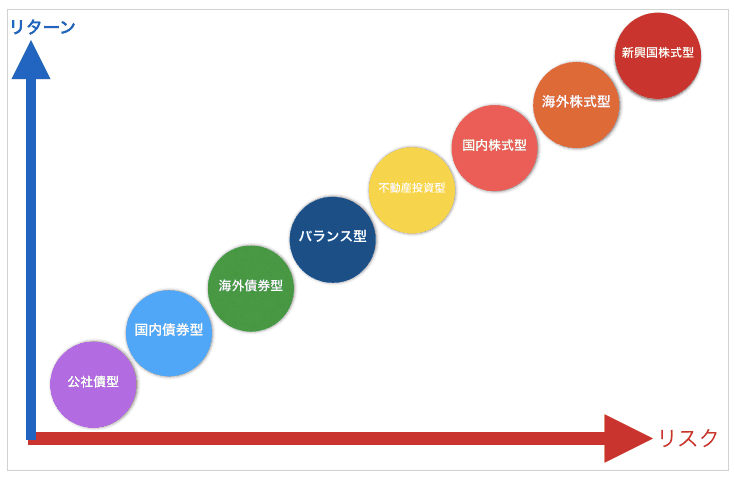

一般的な投資信託は、株式のみや債券のみなど、特定の資産に偏っていますが、バランス型投資信託は株式や債券、不動産など、複数の資産に分散されている投資信託です。 まずはバランス型投資信託の基礎知識を押さえながら、初心者におすすめの理由について解説していきます。

一般的な投資信託は、株式のみや債券のみなど、特定の資産に偏っていますが、バランス型投資信託は株式や債券、不動産など、複数の資産に分散されている投資信託です。 まずはバランス型投資信託の基礎知識を押さえながら、初心者におすすめの理由について解説していきます。

1本のファンドでリスク分散しやすい

バランス型投資信託は、株式や債券など特定資産に偏らず、国内・海外のさまざまな資産へ投資できます。 1つのファンドで複数の資産に投資できるため、リスクを分散させやすいのです。 例えば、株式市場が暴落した場合、株式に投資する投資信託は評価額が大幅に下がるおそれがあります。 対するバランス型投資信託は、株式で損失が生じてもほかの資産でカバーすることが可能です。 投資の世界には、リスクを分散させたほうが良い教えとして「卵は1つのカゴに盛るな」という格言があり、それを容易に実現できるのがバランス型投資信託です。 少ない資金で運用できるため初心者でも始めやすく、後述のつみたてNISAを利用すれば、毎月少額から積立購入もできます。

プロの投資家が保有比率を変えてくれる

バランス型投資信託は、資産の保有比率を気にせずに済む点も強みです。 複数の資産を長期保有する場合、どのような商品でも資産の保有バランスは変わるものです。 バランス型投資信託では、ファンドの運用者が各資産の保有比率を定期的に見直し、当初の比率に戻す調整(リバランス)をしてくれます。 自分でポートフォリオ(資産配分)を管理・見直しする必要がなく、基本的にはお任せでリバランスされるため、初心者向きといえるでしょう。 なお、リバランスの方法やタイミングは商品によって異なります。 長期保有を前提にする方は、地域別投資比率の自由度が高く設定されている商品を選ぶことで、各国の経済状況や人口推移などの変化にも対応しやすくなるでしょう。 各商品の運用方針や目論見書を基準に、自分に適した商品を見つけるのがおすすめです。

バランス型投資信託を始めるうえで知っておきたい注意点

バランス型投資信託は初心者に適した商品ですが、メリットばかりではなく、注意しておきたいポイントもあります。 特に気を付けるべき点は、手数料と投資銘柄です。 この2点については、商品の購入・積立前に確認しておきましょう。

バランス型投資信託は初心者に適した商品ですが、メリットばかりではなく、注意しておきたいポイントもあります。 特に気を付けるべき点は、手数料と投資銘柄です。 この2点については、商品の購入・積立前に確認しておきましょう。

手数料は比較的高め

バランス型投資信託は、管理手数料(信託報酬)が高めに設定されています。 信託報酬は、投資信託の運用や管理を行なってもらうための手数料で、割合が低いほどリターンも増します。 支払いは一度きりではなく、商品を保有している間は継続して負担する点に注意が必要です。 バランス型投資信託はリバランスが不要なうえ、投資家に分散投資の負担がかかりません。 その反面、運用会社・ファンドマネージャーの負担が増えるため、手数料が高く設定されているのです。 特に、投資信託に投資をするファンド・オブ・ファンズ形式の場合は、投資信託を二重に購入することになり、信託報酬が割高になる傾向があります。 リターンにも影響するため、手数料の比率は必ずチェックしましょう。

投資配分銘柄を細かく把握するのが難しい

バランス型投資信託は、投資先の配分をファンド側が決定するため、購入者側で調整することはできません。 また、株式や債券など、資産ごとの保有銘柄を個別にすべて把握するのは難しく、リスクの高い商品を購入してしまうおそれもあります。 購入する前に目論見書や運用成績で投資傾向をよく確認したうえで、配分の割合が低い投資先については、自分で別の投資信託を購入して調整するのもおすすめです。 ただし、ポートフォリオが複雑になるため、管理の手間は増加します。

「つみたてNISA」で時間も分散させよう

バランス型投資信託はリスクを最小限に抑えられることから、積立による長期投資とも相性が良い商品といえます。 なかでも、つみたてNISAを利用すれば、資産や地域だけでなく時間も分散させやすくなります。 つみたてNISAは、長期の資産形成に取り組みたい投資の初心者を支援する制度で、2018年からスタートしました。 通常の積立型の投資信託と比べて税制面で優遇されているため、節税したい方にもおすすめです。 ここでは、つみたてNISAの概要と、つみたてNISAでバランス型投資信託を選ぶメリットをご紹介します。

一定の非課税枠が設けられている

つみたてNISAは、最長で20年間の非課税枠が設けられています。 非課税の対象となるのは、ファンドから支払われる分配金と売却時の利益(譲渡益)です。 通常の積立型の投資信託の場合、分配金と譲渡益に対して20.315%が課税されますが、つみたてNISAを利用すれば分配金や譲渡益が発生しても課税されません。 ただし、非課税の投資枠は年間40万円(20年で800万円)と定められており、それを超えた投資額による利益については税金が発生します。

商品が厳選されている

一般的な投資信託である公募投資信託は、全体で5,000本以上存在しますが、つみたてNISAでは厳選された商品のみを取り扱っています。 つみたてNISAの対象商品は、金融庁が定めた厳しい条件をクリアしており、おもに長期投資に向いた商品で構成されています。 なかにはバランス型投資信託も含まれており、選択肢が豊富にあるため、目論見書を確認して吟味しましょう。

時間も分散できる

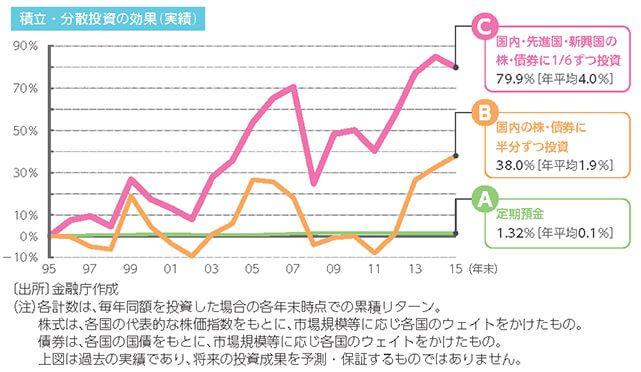

(出典:金融庁「つみたてNISA早わかりガイドブック」) 上記の図は、長期間にわたって分散投資した場合の累積リターンの例です。 時間をかけて幅広い資産へ投資することで、得られるリターンも増えることがわかります。 そもそもつみたてNISAは、特定の月にまとまった額を投資するのではなく、毎月定額で投資するため、商品の購入時期を分散させる形になります。 毎月同じ額で投資信託を購入すると、値動きに合わせて購入口数を多くしたり少なくしたりすることが可能です。 つみたてNISAのように長期にわたって定額での積立が可能な場合、時間の分散ができるため、平均の購入単価を抑えられるメリットがあります。 なお、バランス型投資信託は、複数の資産や地域に分散投資できるのがメリットです。 つみたてNISAとバランス型投資信託を組み合わせることで、資産・地域・時間の分散につながり、リスクを軽減しながら安定したリターンが期待できるでしょう。

(出典:金融庁「つみたてNISA早わかりガイドブック」) 上記の図は、長期間にわたって分散投資した場合の累積リターンの例です。 時間をかけて幅広い資産へ投資することで、得られるリターンも増えることがわかります。 そもそもつみたてNISAは、特定の月にまとまった額を投資するのではなく、毎月定額で投資するため、商品の購入時期を分散させる形になります。 毎月同じ額で投資信託を購入すると、値動きに合わせて購入口数を多くしたり少なくしたりすることが可能です。 つみたてNISAのように長期にわたって定額での積立が可能な場合、時間の分散ができるため、平均の購入単価を抑えられるメリットがあります。 なお、バランス型投資信託は、複数の資産や地域に分散投資できるのがメリットです。 つみたてNISAとバランス型投資信託を組み合わせることで、資産・地域・時間の分散につながり、リスクを軽減しながら安定したリターンが期待できるでしょう。

まとめ

現在は、株式や債券、FXや暗号資産など、さまざまな投資商品があります。 しかし、銘柄の選定やポートフォリオ管理の労力を考えると、投資初心者の方は運用をすべて任せられる投資信託を活用するべきでしょう。 バランス型投資信託は、さまざまな資産や地域への投資が可能になる商品です。 リスクを分散できるうえに、ポートフォリオのリバランスも不要になるため、初心者におすすめの投資手法といえるでしょう。 つみたてNISAとの相性も良く、年間40万円までの非課税枠や、厳選された商品構成、時間の分散ができることもメリットです。 長期的な資産形成を検討中の方は、ぜひ活用してみてはいかがでしょうか。

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。